BDSwiss App

Download & start trading

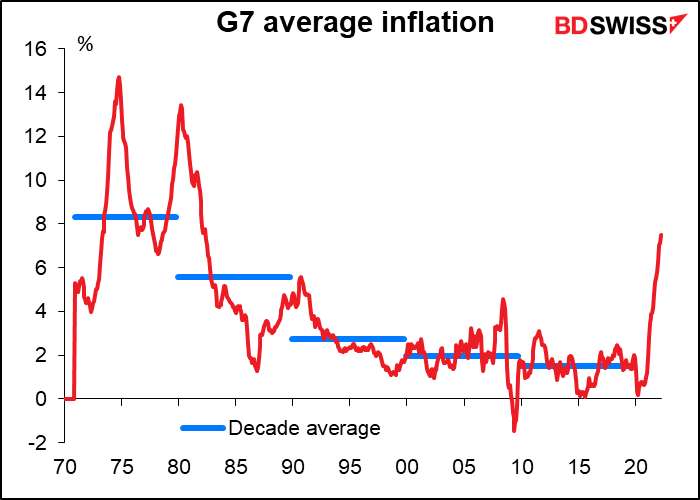

في شهر أكتوبر عام 1955، ألقى رئيس البنك المركزي الأمريكي ويليام ماكشيزني مارتن جونيور خطابًا أمام مجموعة نيويورك التابعة لاتحاد المصرفيين الاستثماريين في أمريكا. وفي ذلك الخطاب، قال مارتن إن مهمة البنك المركزي الأمريكي هي منع ارتفاع التضخم، إذا لزم الأمر من خلال اتخاذ خطوات لا تحظى بالشعبية. وقال “في مجال السياسة النقدية والائتمانية، لا بد أن يكون للإجراءات الاحترازية لمنع ارتفاعات التضخم بعض الآثار الشاقة… والمكلفين بمهمة وضع مثل هذه السياسة لا يتوقعون منك أن تصفق لهم. فالبنك المركزي الأمريكي… في وضع المضيف الذي أمر برفع كؤوس الشراب من المائدة في الوقت الذي كان فيه الحفل قد بد لتوه في الاشتعال حماسًا.”

وبعد ذلك بسنوات، تغير دور البنوك المركزية في ظل انخفاض التضخم على مستوى العالم. ومنذ أن بدأ “الانخفاض الكبير” في أواخر ثمانينيات القرن العشرين، ركزت البنوك المركزية على الإدارة العامة للاقتصاد الكلي أكثر من تركيزها على احتواء التضخم. وهكذا انقلب دور البنوك المركزية، فبدلاً من تركيزها على رفع كؤوس الشراب من المائدة فإنهم اعتبروا أن مسؤوليتهم رفعها عندما بدأت “الأرواح الحيوانية” للاقتصاد في الظهور. وقد حل “وضع جرينسبان” الذي كان من المفترض أن ينقذ البنك المركزي الأمريكي من خلاله سوق الأسهم كلما بدأت في الانخفاض، محل كؤوس الشراب.

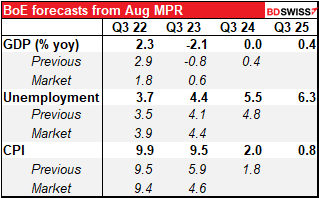

ونحن ندخل الآن فترة ثالثة. وفي المرحلة الحالية فإن ما يجب أن تفعله البنوك المركزية، أو ما الذي من المحتمل أن تفعله، ليس واضحًا تمامًا للأسواق. ولعل هذا اللغز قد كان جليًا في تقرير السياسة النقدية الذي أصدره البنك المركزي البريطاني يوم الخميس والذي تضمن توقعات البنك الجديدة. وكانت التوقعات قاتمة للغاية. فالبنك يتوقع الآن أن التضخم سيخرج عن السيطرة وأن يدخل الاقتصاد في مرحلة ركود تستمر نحو خمسة أرباع.

إلى أي مدى يمكننا الوثوق بهذه التوقعات؟ حسنًا، دعونا نراجع تاريخ البنك في التوقعات ونركز على توقعاتهم بشأن ذروة التضخم.

هذا ليس سجلاً تاريخيًا رائعًا، اليس كذلك؟ والأمر لا يقتصر على البنك المركزي البريطاني وحده. وأنا أعتقد أن جميع البنوك المركزية – وكثير من المتنبئين في القطاع الخاص أيضًا – قد فوجئوا بذلك. (يجب أن أعترف أننا كنت أقف في صف “الفريق الانتقالي” لأنه مع انتهاء الجائحة فإنني ظننت أيضًا أن كل شيء سيعود إلى طبيعته تجريجيًا.)

ولكن هذا ليس الأمر المهم. وإنما الأمر المهم هو ما هي قاعدة سياسة البنك في هذه الحالة. هل يقوم البنك بصياغة سياسته لدعم النمو أم لمحاربة التضخم؟ الإجابة واضحة: لقد رفع البنك أسعار الفائدة بمقدار 50 نقطة أساس ووعد بالمزيد من رفع أسعار الفائدة في سبتمبر، وأعلن أنه سيبدأ في “تشديد كمي” نشط من خلال بيع السندات. وهكذا فإن البنك قد وقف بشكل حاسم في صف محاربة التضخم.

وفي الوقت الحالي فإن الموضوع الرئيسي الذي يشغل السوق هو محاولة معرفة كيف سيكون رد فعل البنوك المركزية -ما هي وظيفتها، من الناحية الاقتصادية -عند مواجهة المتطلبات المتضاربة للتضخم الجامح والاقتصادات المتعثرة. فالفترات الطويلة من انخفاض التضخم جعلت الناس تنسى ما هي المهمة الأساسية للبنوك المركزية. فالمستثمرين لا يزالوا يعتمدون على البنوك المركزية لإدارة النمو وليس التضخم. ولكن هذا ليس ما تقول البنوك المركزية أنها ستفعله.

ما مدى منطقية افتراضات السوق؟ هيا بنا نلق نظرة على مهام البنوك المركزية الكبرى:

البنك المركزي الأمريكي: ” تتمثل الأهداف في تحقيق الحد الأقصى للتوظيف واستقرار الأسعار والمحافظة على مستويات معتدلة لأسعار الفائدة على المدى الطويل.”

البنك المركزي الأوروبي: “يتمثل الهدف الأساسي للنظام الأوروبي للبنوك المركزية … في المحافظة على استقرار الأسعار.”

البنك المركزي الياباني: ” في إطار تنفيذ واجباته المتعلقة بالسياسة النقدية، يساهم البنك في تطوير اقتصاد وطني سليم من خلال المحافظة على استقرار الأسعار.”

البنك المركزي البريطاني: “فيما بالسياسة النقدية، أن تكون أهداف البنك المركزي البريطاني هي –

البنك المركزي السويسري: “يضمن استقرار الأسعار. وعند قيامه بذلك فإنه يراعي التطورات الاقتصادية.”

البنك المركزي الكندي: “تعزيز الرخاء الاقتصادي والمالي لكندا.”

البنك المركزي الأسترالي:

البنك المركزي النيوزيلندي: “تتمثل الأهداف في المحافظة على مستوى ستقر بشكل عام للأسعار على المدى المتوسط ودعم أقصى قدر من التوظيف المستدام.”

وباختصار فإن المسؤولية الأساسية لمعظم البنوك المركزية واضحة: فهي مطالبة بالعمل من أجل استقرار الأسعار وليس النمو. كما أن التوظيف يمثل هدفًا إضافيًا للعديد من البنوك المركزية. وفي هذا السياق فإن مهمة البنك المركزي الكندي غامضة للغاية ولكن البنك فسرها على أنها تعني “إبقاء التضخم منخفضًا ومستقرًا ويمكن التبوء به”.

وكالمعتاد حاول البنك المركزي البريطاني التأكيد على هذه الحقيقة في البيان الذي أصدره عقب الاجتماع حيث قال “إن مهمة لجنة السياسة النقدية واضحة بأن المستوى المستهدف للتضخم يسري في جميع الأوقات، بما يعكس أولوية استقرار الأسعار في إطار السياسة النقدية للمملكة المتحدة.”

كما أكد العديد من المسؤولين في البنك المركزي الأمريكي مؤخرًا بأنهم يعتزمون “القيام بكل ما يتطلبه الأمر” لخفض التضخم إلى مستوى 2%. فقد قال نيل كاشكاري رئيس البنك المركزي الأمريكي في مينيابوليس، والذي يعتبر كبير الحمائم في اللجنة الفيدرالية للسوق المفتوحة إن فكرة خفض البنك المركزي الأمريكي لأسعار الفائدة في عام 2023 تبدو “سيناريو بعيد الاحتمال في الوقت الحالي بالنظر إلى ما أعرفه عن ديناميكيات التضخم الأساسية” على الرغم من أن هذا هو ما تتوقعه السوق بالضبط. وقالت ماري دالي، رئيسة البك المركزي الأمريكي في سان فرانسيسكو دالي “إن العمل على التضخم بعيد كل البعد عن أن يكون قد انتهى، وأمامنا طريق طويل لنقطعه في هذه المهمة … ونحتاج إلى مواصلة التزامنا حتى ترى ذلك بالفعل في البيانات” بأن التضخم ينخفض بشكل ملموس.

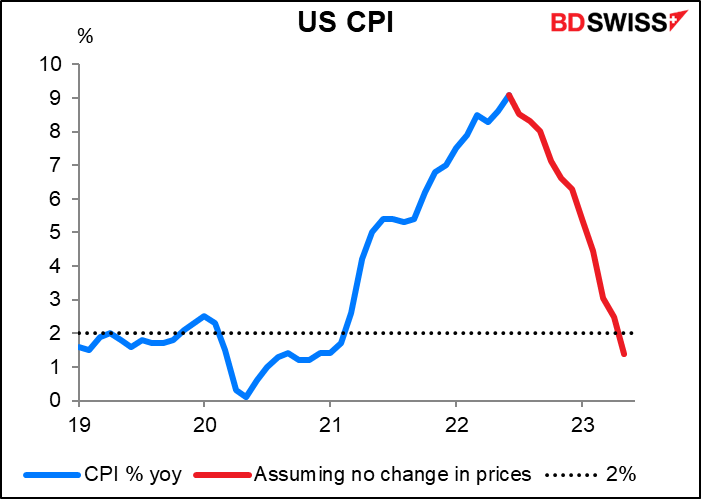

وفي الحقيقة فإنه حتى إذا لم تتغير الأسعار على الإطلاق في الولايات المتحدة من الآن فصاعدًا، لن ينخفض التضخم قبل شهر مايو القادم إلى مستوى 2% الذي يستهدفه البنك المركزي الأمريكي. وما احتمالية حدوث ذلك؟ ليست احتمالية كبيرة.

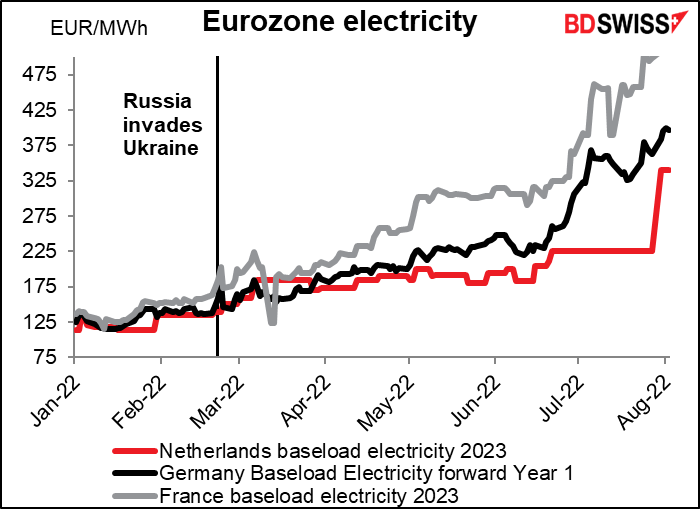

وفي أوروبا، انظر إلى ما تتوقعه الأسواق لأسعار الكهرباء في العام القادم: ارتفاع من ضعفين إلى 3 أضعاف مقارنة بما كانت عليه الأسعار في بداية هذا العام.

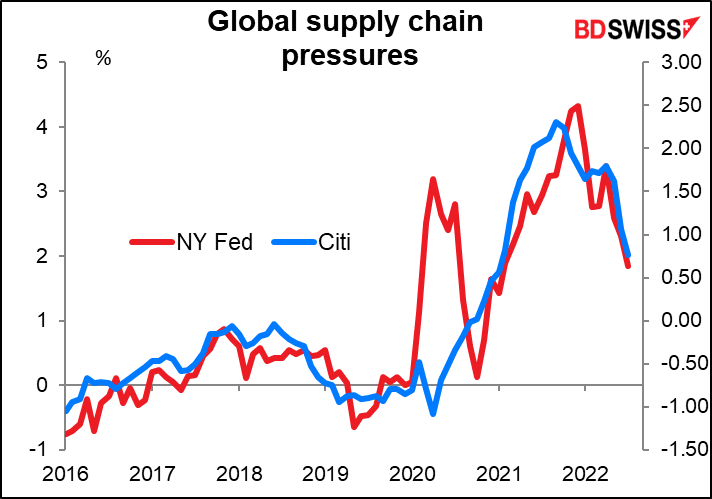

وعلى المستوى الدولي، تشهد ضغوط سلاسل التوريد انخفاضًا وإن كانت لا تزال مرتفعة بشكل غير معتاد، مما يشير إلى استمرار تشوهات الجائحة.

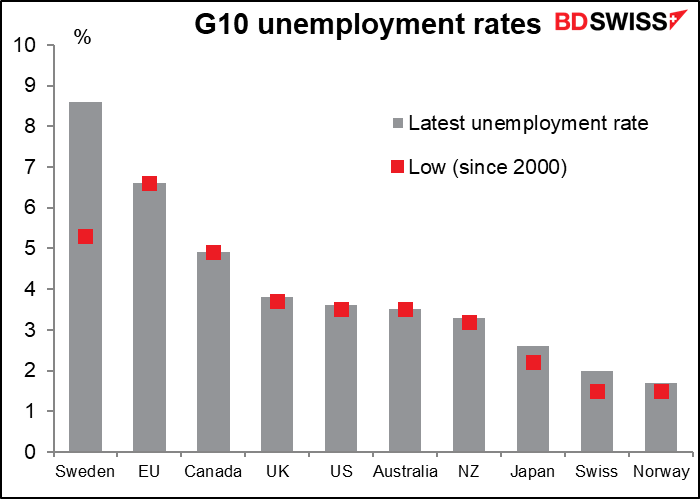

كما أن الخوف من تفشي البطالة على نطاق واسع من غير المحتمل أن يكون قيدًا على السياسة. ففي معظم بلدان مجموعة العشرة (السويد هي الاستثناء الوحيد)، تستقر البطالة عند أو بالقرب من أدنى مستوى لها منذ 20 عامًا أو أكثر. وبناء على ذلك، ترى البنوك المركزية أنها تستطيع رفع أسعار الفائدة دون المخاطرة بتفشي البطالة على نطاق واسع. ووفقًا لما قاله كريستوفر والر، عضو مجلس المحافظين بالبنك المركزي الأمريكي وخبير اقتصادي آخر في البنك “نحن، في الواقع، نقول إن شيئًا غير مسبوق يمكن أن يحدث لأن سوق العمل تمر بحالة غير مسبوقة”.

خلاصة القول: أرى أن المستثمرين يستهينون في تقديرهم لدرجة التشديد التي ستحتاجها البنوك المركزية الأخرى من أجل السيطرة على التضخم. وأرى أنهم يستهينون في تقديرهم أيضًا لاستعداد رؤساء البنوك المركزية لاتخاذ هذه الخطوات.

الأسبوع المقبل: كثير من بيانات التضخم من بينها مؤشر أسعار المستهلكين بالولايات المتحدة

عادة ما يكون الأسبوع الثاني من الشهر هادئًا بشكل عام من حيث المؤشرات الاقتصادية. ودائمًا ما ينصب التركيز خلال هذا الأسبوع على مؤشر أسعار المستهلكين في الولايات المتحدة يوم الأربعاء. كما سيشهد الأسبوع أيضًا صدور مجموعة كبيرة من بيانات التضخم والتي تشمل أسعار المنتجين في اليابان والصين والولايات المتحدة. وفي يوم الجمعة في نهاية الأسبوع سيكون لدينا “يوم المؤشرات البريطانية قصيرة الأجل” وسيشهد هذا اليوم في هذه المرة الإعلان عن رقم الناتج الإجمالي المحلي الربع سنوي للربع الثاني من العام.

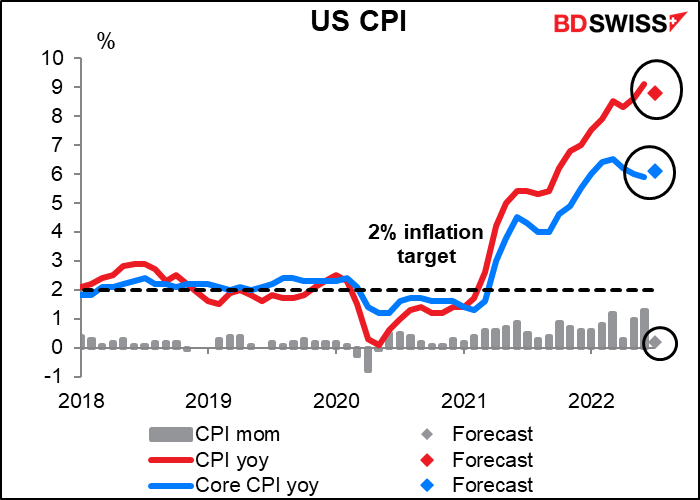

هل هاك بارقة أمل؟ من المتوقع أن ينخفض مؤشر أسعار المستهلكين الكلي في الولايات المتحدة إلى حد ما. صحيح أنه لن يكون انخفاضًا كبيرًا – إلى 8.8% على أساس سنوي من 9.1% – ولكنه يمكن أن يكون بارقة أمل بأن التضخم قد بلغ ذروته. وفي المقابل فإن التضخم الأساسي من المتوقع أن يرتفع ارتفاعًا طفيفًا وإن لن يرتفع إلى المستوى الذي كان عليه في شهر مارس (6.5% على أساس سنوي).

ومع الأسف فإن البيانات قابلة للتأويل. فقد ترى السوق ذلك باعتباره نقطة تحول ولكنني لا أظن أن تنظر اللجنة الفيدرالية للسوق المفتوحة إلى البيانات من هذا المنظور. والسبب في ذلك هو أننا إذا أخذنا التغيير المتوقع لفترة ثلاثة أشهر وقمنا بمقارنته على أساس سنوي، سنجد أن كلا من التضخم الكلي والتضخم الأساسي آخذين في الارتفاع – التضخم الأساسي سيكون مرتفعًا بقدر كبير. وبناء على ذلك فإن الانخفاض في معدل الزيادة على أساس سنوي له علاقة بالتأثيرات الأساسية (أي بالمقارنة بما كان يحدث قبل عام) أكثر من علاقته بما يحدث اليوم بالفعل. وربما يضع هذا المسؤولين في حالة من التحفز والاستعداد.

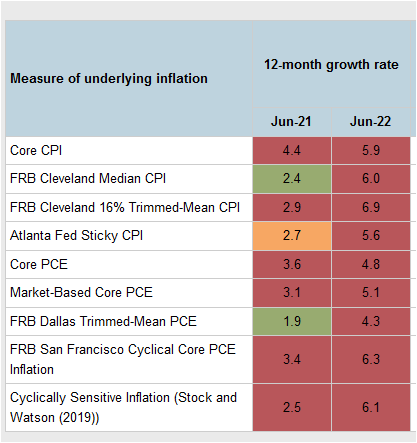

وفي الحقيقة فإننا إذا نظرنا إلى لوحة معلومات التضخم الأساسي للبنك المركزي الأمريكي في أتلانتا، يمكن أن نرى أنه حتى المقياس الأكثر تفاؤلاً للتضخم الأساسي يستقر عند مستوى أعلى بضعفين من مستوى التضخم الذي يستهدفه البنك المركزي الأمريكي. وسيستغرق بعض الوقت حتى تنخفض هذه الأرقام حتى إذا انخفضت أسعار الطاقة.

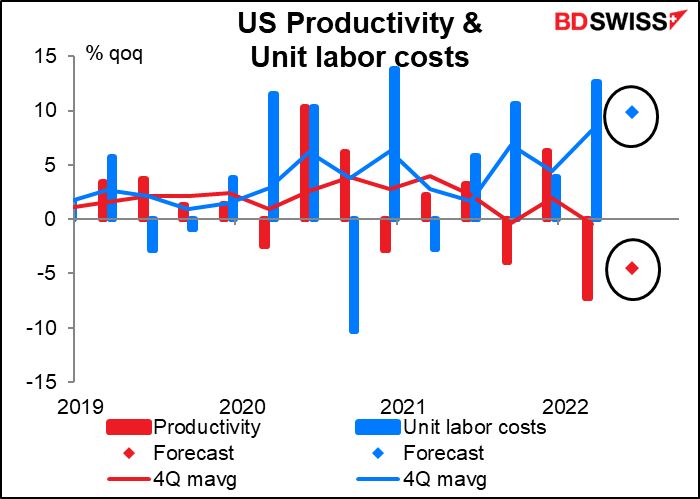

ومن مؤشرات التضخم الأخرى التي ستصدر في الولايات المتحدة في الأسبوع المقبل الإنتاجية وتكلفة وحدة العمل (الثلاثاء) وأسعار المنتجين (الأربعاء) وأسعار الواردات (الخميس) واستبيان جامعة ميشيغان لثقة المستهلكين (الجمعة)، الذي يتضمن تقديراته للتضخم. وكان المسؤولون في البنك المركزي الأمريكي قد اشاروا إلى هذا الاستبيان تحديدًا باعتباره أحد العوامل التي دفعتهم لرفع سعر الفائدة بمقدار 75 نقطة أساس في اجتماع شهر يونيو بدلاً من 50 نقطة أساس التي كانت متوقعة على نطاق واسع.

ومن المتوقع أن تكون بيانات الانتاجية وتكلفة وحدة العمل مزعجة وإن كانت هذه البيانات ليست ذات أهمية كبيرة لسوق الفوركس. وتتوقع السوق انخفاضًا في الانتاجية وارتفاعًا في تكلفة وحدة العمل. ومن المؤكد أن هذه تركية سيئة للشركات ويمكن أن تؤثر تأثيرًا سلبيًا على الأسهم.

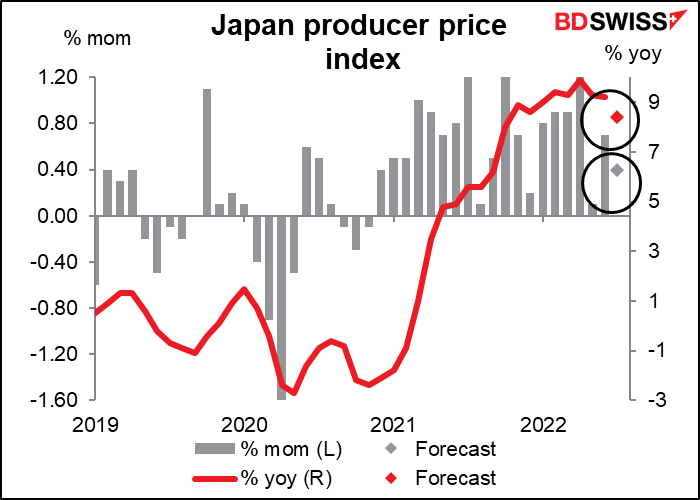

وستعلن اليابان عن مؤشر أسعار المنتجين يوم الأربعاء. ومن المتوقع أن يسجل المؤشر تراجعًا ولكن في ظل تسجيله لمستوى 8.4% على أساس سنوي فإنه سيظل أعلى بكثير من مستوى2% الذي يستهدفه البنك المركزي الياباني.

ولكن العلاقة بين مؤسر أسعار المنتجين ومؤشر أسعار المستهلكين ليست علاقة وثيقة. فمن غير الواضح أن حتى هذا المستوى المرتفع من أسعار المنتجين سيكون كافيًا لرفع التضخم المنخفض للغاية لأسعار المستهلكين في اليابان.

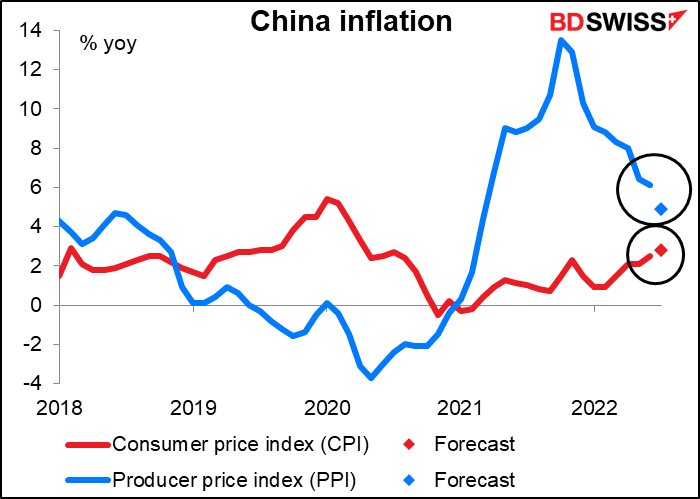

وتعلن الصين أيضًا عن مؤشر أسعار المنتجين (ومؤشر أسعار المستهلكين) يوم الأربعاء. وتهيمن أسعار المواد الغذائية المحلية على مؤشر أسعار المستهلكين وبالتالي فإن هذا المؤشر ليست له آثار دولية تذكر. أما مؤشر أسعار المنتجين فهو يمثل بشكل فعلي أسعار الصادرات الصينية والتي بدورها تمثل أسعار السلع المستوردة المصنعة في كثير من البلدان. وبناء على ذلك فإن هذا المؤشر يحظى بأهمية كبيرة على المستوى الدولي. ومن المتوقع أن يسجل المؤشر انخفاضًا كبيرًا. وسيكون هذا الانخفاض علامة جيدة بالنسبة للتضخم على الصعيد العالمي. وربما يتفق هذا الانخفاض مع الانخفاض الذي تحدثنا عنه في السطور السابقة في ضغوط سلاسل التوريد العالمية لأن الكثير من هذه الضغوط تكون نابعة من الصين.

وستعلن ألمانيا عن القراءة النهائية لمؤشر أسعار المستهلكين لشهر يوليو يوم الأربعاء. وهذا هو المؤشر الاقتصادي المهم الوحيد في الاتحاد الأوروبي في هذا الأسبوع.

وأخيرًا، سيكون يوم الجمعة هو يوم المؤشرات البريطانية قصيرة الأجل. فسيتم في هذا اليوم الإعلان عن الناتج الإجمالي المحلي الشهري والربع سنوي والإنتاج الصناعي والتصنيعي والميزان التجاري. وسينصب التركيز كالمعتاد على رقم الناتج الإجمالي المحلي.

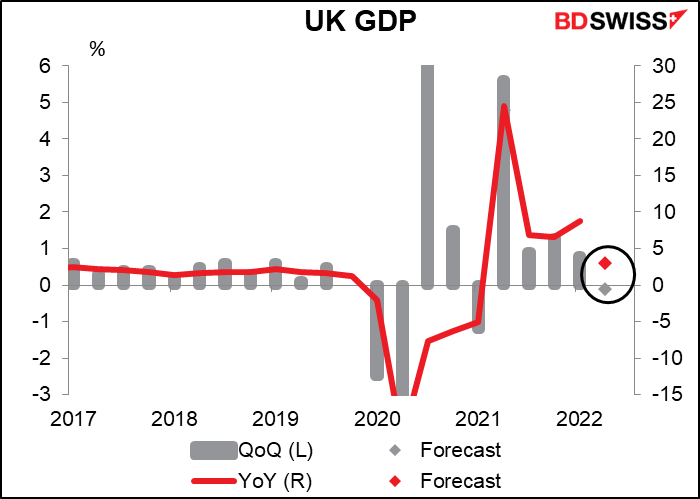

ومن المتوقع أن يظهر الناتج الإجمالي المحلي للربع الثاني انخفاضًا طفيفًا مقارنة بالربع الذي يسبقه ولكنه سيظل مرتفعًا على أساس سنوي.

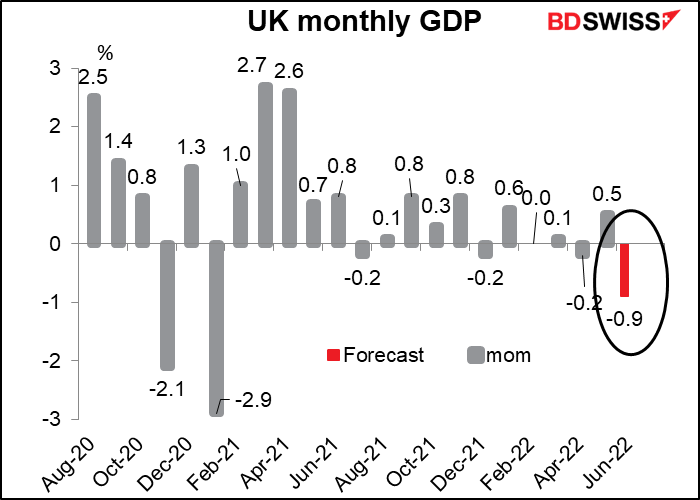

وأرى أن الرقم الذي سيحظى بقدر أكبر من الأهمية سيكون رقم الناتج الإجمالي المحلي الشهري لشهر يونيو. فهذا الرقم سيعطي انطباعًا أفضل عن مدى سوء انهيار حالة الاقتصاد في الوقت الحالي. فهو يوضح نوع الزخم الذي سيشهده الاقتصاد في الربع الثالث من العام. وكان تقرير السياسة النقدية الذي صدر عن البنك المركزي البريطاني يوم الخميس قد قال إن “نمو الناتج الإجمالي المحلي في المملكة المتحدة آخذ في التباطؤ… ومن المتوقع الآن أن تدخل المملكة المتحدة في مرحلة ركود في الربع الرابع من هذا العام.” وهكذا فإن الرقم الشهري للناتج الإجمالي المحلي يمكن أن يعطينا معلومات عما إذا كان الاقتصاد يسير بالفعل في طريقه لملاقاة هذا المصير في الموعد المحدد.

ومن المتوقع أن يؤكد الإنتاج الصناعي والتصنيعي هذا التباطؤ. فكلا المؤشرين من المتوقع أن يسجل سالب 1.1% على أساس شهري (وهذا هو ما يفسر وجود نقطة واحدة فقط في الرسم البياني).

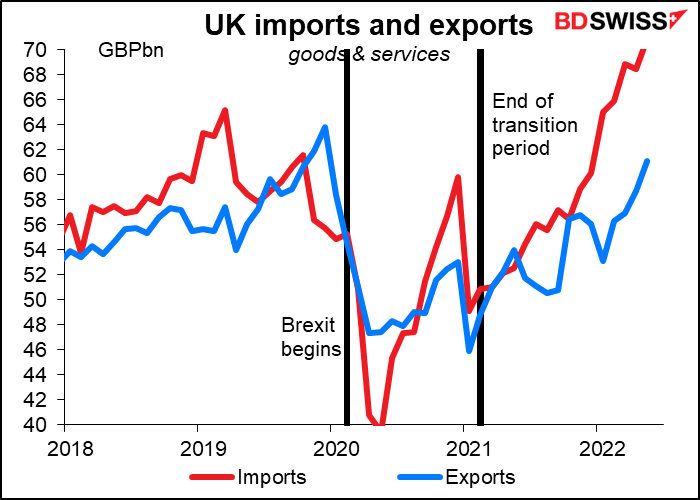

وصحيح أنه لا تتوفر توقعات حتى الآن لبيانات التجارة ولكن لا يوجد سبب وجيه يمكن أن يجعلنا نتوقع أخبار طيبة بشأنها. فالواردات البريطانية قد ارتفعت إلى مستويات غير مسبوقة في الأشهر الأخيرة في حين أن الصادرات تعافت بالكاد إلى مستوى ما قبل انسحاب بريطانيا من الاتحاد الأوروبي. ويبدو أن الميزان التجاري البريطاني، والذي يمثل دائمًا نقطة ضعف الاقتصاد، في طريقه لأن يمر بمشاكل.

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT