BDSwiss App

Download & start trading

Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

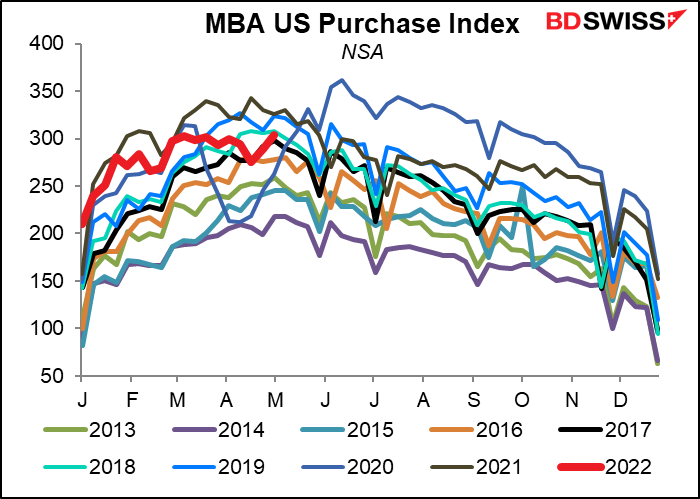

Al comenzar el día en EE. UU. nos llegan las solicitudes de hipotecas de la Asociación de Banqueros Hipotecarios (MBA). Estas se mantienen bien a pesar de la subida de los tipos de interés hipotecarios, aunque empiezan a situarse por debajo del nivel del año pasado para esta época del año. El mercado de la vivienda puede estar volviendo un poco a la tierra.

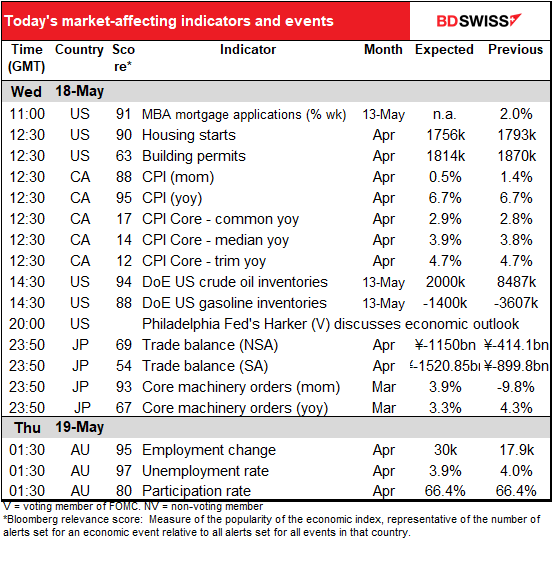

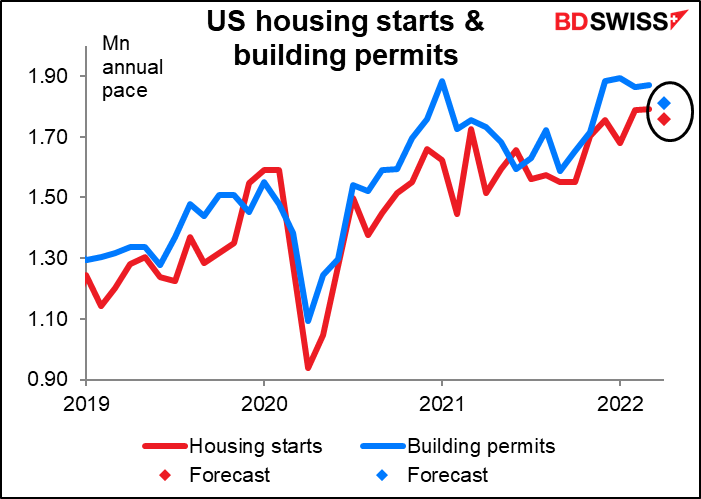

Sabremos más sobre esto una hora y media más tarde, cuando se publiquen los permisos de construcción y las construcciones de nuevas viviendas en Estados Unidos. Se espera que ambos disminuyan, un 3,1 % y un 1,8 %, respectivamente. No está nada mal si se tiene en cuenta la subida de 257 puntos básicos de los tipos hipotecarios desde que tocaron fondo en febrero del año pasado (212 puntos básicos solo este año). Los permisos alcanzaron en enero un máximo después de la crisis financiera mundial, por lo que es normal que se produzca un pequeño descenso, que seguiría siendo un ritmo saludable. No obstante, existe la posibilidad de que el mercado tome cualquier descenso como una señal de inflexión. Esto podría ser negativo para el dólar si hace que la gente piense que el endurecimiento de la Reserva Federal ya empieza a tener efecto en la economía estadounidense.

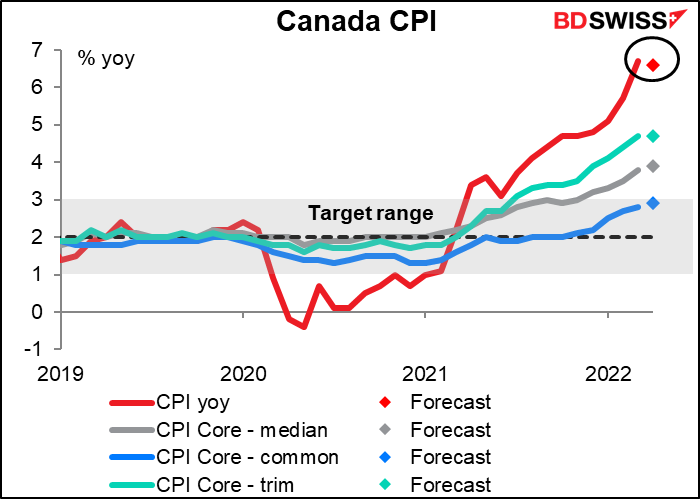

A continuación, el foco de atención de la semana para quienes operan con el dólar canadiense: el índice de precios al consumidor (IPC) canadiense. Se espera que el ritmo de crecimiento intermensual se ralentice considerablemente, lo que conllevará un pequeño descenso (10 puntos básicos) de la tasa interanual. ¿Hará esto que el Banco de Canadá frene su ciclo de endurecimiento? No lo creo. En el comunicado posterior a su reunión de abril, el Banco dijo: «Se espera ahora que la inflación del IPC se sitúe en una media de casi el 6 % en el primer semestre de 2022 y se mantenga muy por encima del rango de control durante todo este año». La inflación tendría que caer mucho más de lo que espera el mercado para cambiar esa evaluación. Por lo tanto, es probable que la cifra establezca un trasfondo agresivo para la reunión del Banco de Canadá del 1 de junio. CAD+

Por la noche hay un par de indicadores económicos japoneses importantes.

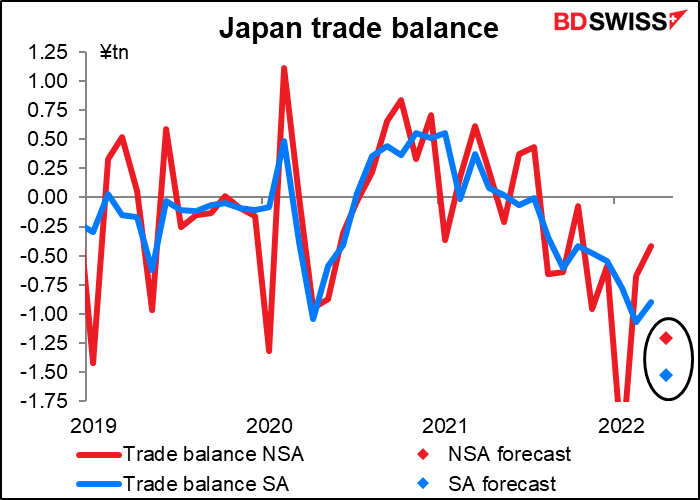

Se prevé que el déficit comercial de Japón aumente en abril, probablemente debido tanto a la caída del valor de las exportaciones como al aumento del valor de las importaciones.

Las exportaciones a China son especialmente vulnerables debido a la cuarentena en la que están. Por otra parte, el aumento de los precios de la energía está impulsando el valor de las importaciones, mientras que la recuperación de la economía nacional está impulsando el volumen de estas.

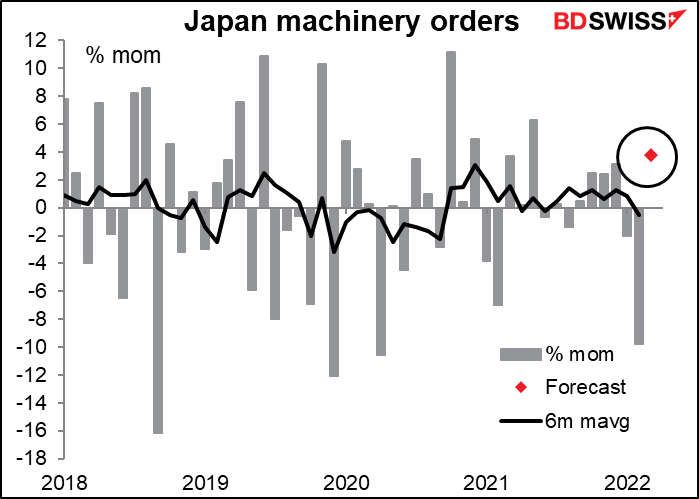

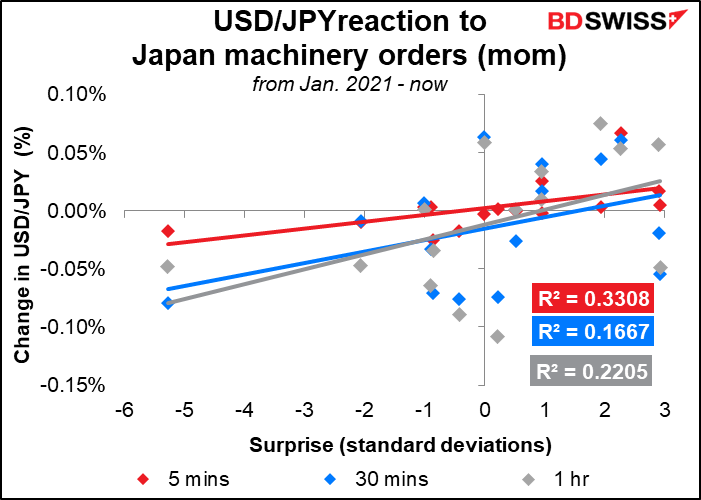

Luego tenemos los pedidos de maquinaria de Japón, que como digo cada mes son mi indicador menos favorito porque nunca puedo ver una tendencia en los datos. Incluso la media móvil de seis meses es bastante volátil. Por lo tanto, no veo qué conclusión podemos sacar de los datos. No obstante, este es uno de los indicadores japoneses más vigilados. Se espera que suba en términos intermensuales tras la drástica caída del mes anterior.

Dicho esto, el yen parece reaccionar a la cifra, aunque no de la manera que cabría esperar. Una sorpresa negativa (los pedidos no suben tanto como se esperaba o bajan más de lo previsto) se asocia a una caída del USD/JPY, es decir, a un fortalecimiento del yen. ¡Quién lo hubiera dicho! Solo puedo imaginar que esto se debe a la aversión al riesgo: el aspecto de «refugio seguro» del yen entra en acción cuando las cifras decepcionan y el aspecto de «búsqueda de riesgo» domina cuando los datos sorprenden al alza.

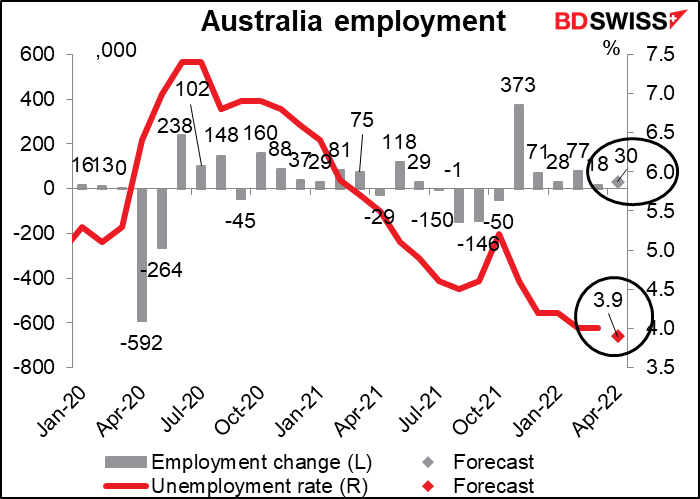

Luego vienen los datos de empleo de Australia. El Banco de la Reserva de Australia (RBA) es uno de esos bancos centrales con un «doble mandato», es decir, tiene que aspirar tanto a la estabilidad de precios como al «mantenimiento del pleno empleo en Australia». Hoy en día, esto no es una limitación para el RBA, ya que la tasa de desempleo prevista del 3,9 % sería un mínimo histórico, muy por debajo de la tasa de desempleo de «pleno empleo» asumida por el RBA, de alrededor del 4,75 %. Creo que un nuevo descenso de la tasa de desempleo no haría más que confirmar la conclusión del RBA de que el mercado laboral está lo suficientemente ajustado como para mantener la inflación dentro de su rango objetivo del 2 % al 3 % y que debería seguir normalizando la política. Por lo tanto, puede ser positivo para el AUD.

Marshall Gittler

Marshall Gittler

Posted on 26 March, 2024 at 15:54 GMT

Posted on 22 March, 2024 at 15:27 GMT

Posted on 18 March, 2024 at 12:52 GMT

Posted on 15 March, 2024 at 14:41 GMT

Posted on 11 March, 2024 at 16:51 GMT