BDSwiss App

Download & start trading

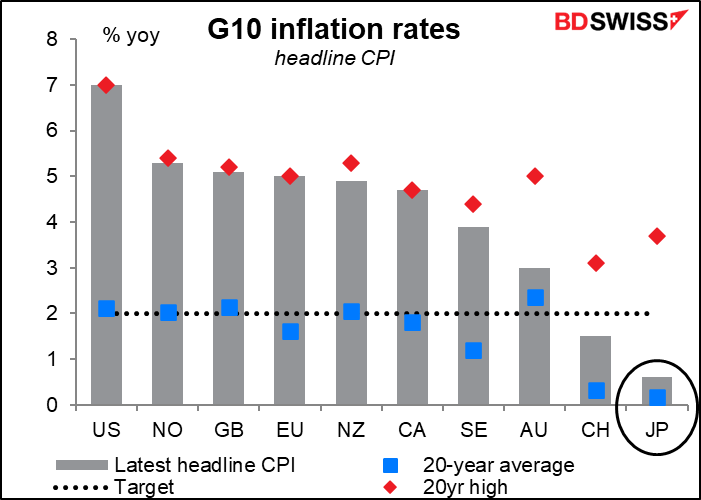

Japón ha sido durante mucho tiempo un país atípico en lo que respecta a la inflación y, por tanto, también en lo que respecta a los tipos de interés.

Esta situación anómala podría estar llegando a su fin. Reuters publicó un artículo el viernes: Exclusiva: El Banco de Japón debate si preparar el terreno para subir tipos contra la inflación.

TOKIO, 14 de enero (Reuters) – Los responsables de la política monetaria del Banco de Japón están debatiendo sobre el momento de empezar a preparar el terreno para una posible subida de los tipos de interés, que podría llegar incluso antes de que la inflación alcance el objetivo del banco del 2 %, según dijeron varias fuentes, animados por el aumento de la inflación y una Reserva Federal más agresiva.

La noticia continúa diciendo que se habla de «hasta bien entrado el año 2023», así que no es inmediato. Pero también cita a una fuente del Banco de Japón que dice: «El Banco de Japón tiene que prestar mucha atención a lo que hacen otros bancos centrales», que están normalizando la política en general.

Esto contrasta con lo que el vicegobernador Amamiya dijo en un discurso a principios de diciembre: «Los bancos centrales aplican políticas monetarias en función de la evolución de las actividades económicas y de los precios de sus respectivas economías. Por lo tanto, es natural que las especificidades y las orientaciones de sus políticas monetarias no sean las mismas».

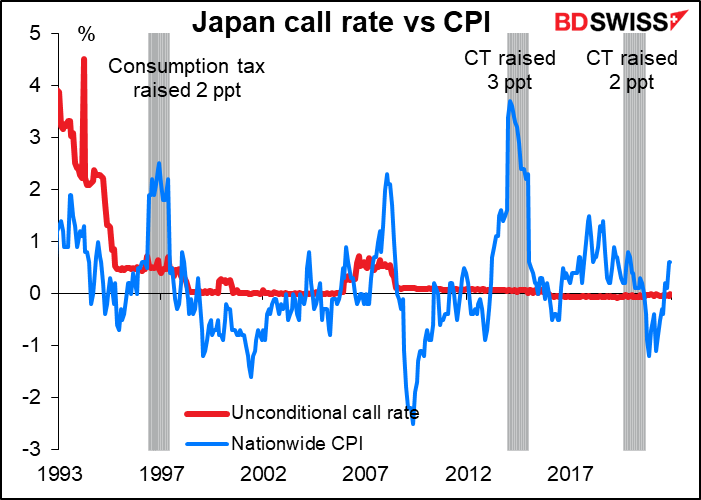

Desde que el Banco de Japón bajó por primera vez el tipo de interés de compra incondicional, el precio del dinero a un día, hasta el 0,5 % en septiembre de 1995, solo ha subido hasta el 0,7 %, e incluso eso fue bastante breve. Así pues, durante 26 años el dinero ha sido esencialmente gratis en Japón, lo que ha convertido al JPY en la moneda de financiación elegida por el resto del mundo. Mientras tanto, la inflación se ha mantenido por debajo del 2 %, excepto a) cuando el gobierno subió el impuesto sobre el consumo, lo que, por supuesto, elevaría los precios al consumidor, y b) justo antes del colapso de Lehman Bros. y la crisis financiera mundial de 2008.

El artículo de Reuters dice que el Banco de Japón está pensando que podría empezar a subir los tipos aunque todavía no haya alcanzado su objetivo de inflación del 2 %, lo que supondría un gran cambio. La mayoría de los demás bancos centrales ya están por encima de sus objetivos del 2 %, por lo que están considerando subir los tipos.

No parece que el mercado cree del todo del artículo de Reuters. El mercado de swaps sobre índices a un día (OIS), que negocia los tipos de interés en el futuro, ha tenido una ligera tendencia al alza en los últimos meses, pero no subió en absoluto en respuesta a la noticia. Pero eso puede deberse a que salió un viernes; quizás el mercado no ha tenido tiempo de reaccionar.

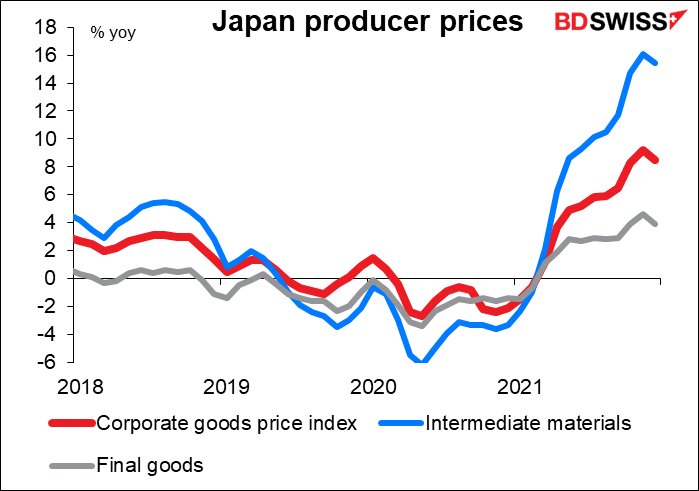

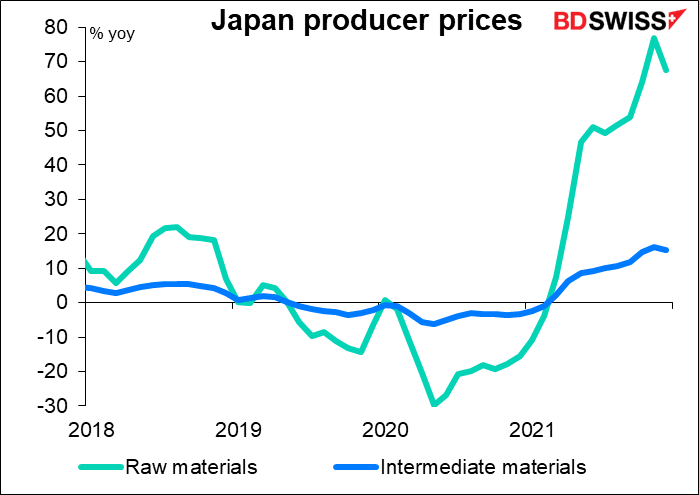

El cambio de mentalidad del Banco de Japón se produce en un momento en el que los precios al productor se incrementan, algo de lo que vengo hablando desde hace tiempo. La cifra de diciembre se publicó el viernes por la mañana. La tasa de crecimiento del índice de precios al productor (IPP), o índice de precios de los bienes corporativos, como se conoce en Japón, se redujo al +8,5 % interanual desde el +9,2 % interanual revisado al alza en noviembre. Sin embargo, es una cifra bastante elevada, ya que el índice nacional de precios al consumo solo ha subido un 0,6 % interanual y, si excluimos los alimentos y la energía, ha bajado un 1,2 % interanual (noviembre), es decir, el país sigue en deflación. La cuestión es cuánto tiempo estarán dispuestas las empresas a soportar el golpe que supone para sus márgenes que los precios de los insumos sean mucho más altos que los de la producción.

La presión alcista sobre los bienes de corporativos se debe al aumento de los precios de las materias primas, que en diciembre subieron un sorprendente 68 % interanual. Aunque esta cifra es un poco inferior al aumento del 77 % de noviembre, sigue presionando los márgenes de las empresas.

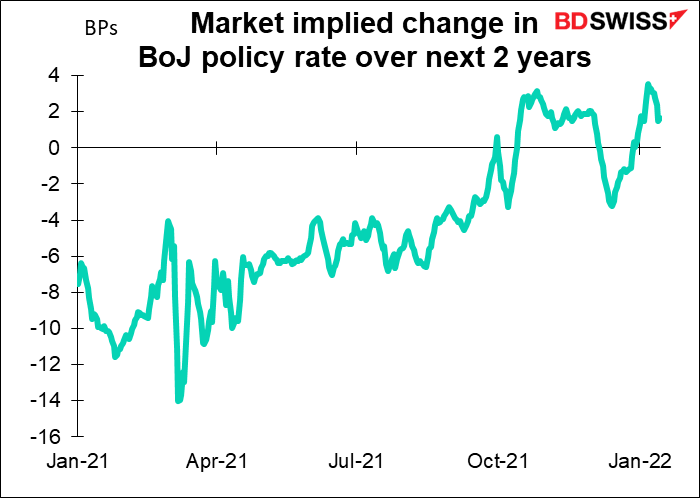

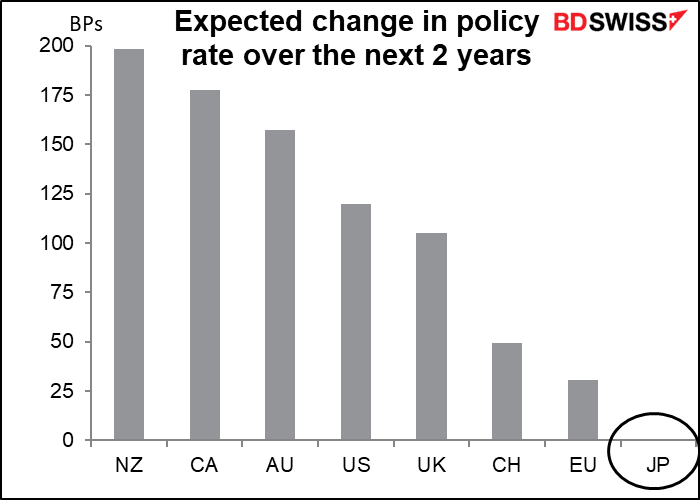

Un cambio en la política del Banco de Japón sería un gran acontecimiento para los mercados financieros mundiales. En este momento, el JPY es la única de las divisas más invertidas que no se espera que suba los tipos en los próximos dos años. Eso la convierte en la moneda de financiación favorita, es decir, un inversor en divisas puede tomar prestado para invertir en otros activos de mayor rendimiento. Una operación típica que un fondo de cobertura podría realizar, por ejemplo, consistiría en pedir un préstamo en JPY e invertir el dinero en bonos del Tesoro estadounidense a 10 años. A los inversores les gusta tomar prestados fondos a corto plazo para este tipo de operaciones, de modo que cuando tengan que cerrar su posición puedan pagar el préstamo con facilidad y rapidez. Por tanto, tienen que confiar en que el banco central no les subirá los tipos mientras el préstamo esté pendiente.

Si empieza a parecer que el Banco de Japón podría subir los tipos, los inversores probablemente cambiarían parte de esos préstamos del JPY al EUR o al CHF, que son las monedas en las que se espera una menor subida de los tipos. Esto haría que el JPY se fortaleciera y que el EUR y el CHF se debilitaran.

La posibilidad de este cambio significa que los inversores prestarán más atención de lo habitual a la reunión de política monetaria del Banco de Japón (MPM) del martes y al índice nacional de precios al consumo (IPC) del viernes (ver más abajo). Aunque no es probable que se produzca ningún cambio en la política, podrían mostrar más confianza en las perspectivas de inflación, por ejemplo, revisando al alza las perspectivas de inflación en sus Perspectivas trimestrales de la actividad económica y los precios y eliminando quizás la parte que dice que «los riesgos para los precios están sesgados a la baja».

También es posible que eliminen el sesgo a la baja en la orientación futura de los tipos de interés oficiales que se introdujo en la reunión de octubre de 2019. Eso significaría sustituir la promesa actual de que el Banco «espera que los tipos de interés oficiales a corto y largo plazo se mantengan en sus niveles actuales o incluso más bajos» por algo parecido a lo que tenían antes del cambio, es decir, «el Banco tiene la intención de mantener los actuales niveles extremadamente bajos de los tipos de interés a corto y largo plazo durante un largo periodo de tiempo». (Este cambio fue sugerido en el artículo de Reuters citado anteriormente).

Los siguientes pasos a tener en cuenta serían acortar el rendimiento objetivo en la política de control de la curva de rendimiento (YCC) de los 10 años a quizás los 7 años, seguido de la eliminación del tipo de interés negativo, pero esos son pasos para una futura reunión MPM.

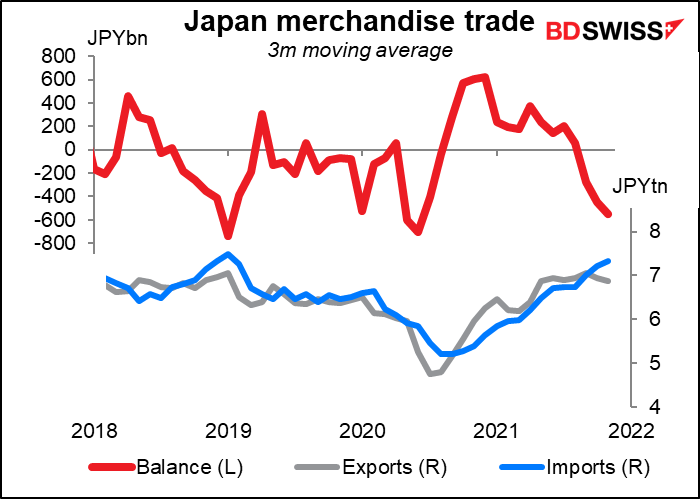

Los inversores también estarán atentos a las declaraciones del gobernador Kuroda en la conferencia de prensa tras la reunión MPM para conocer su opinión sobre la posibilidad de una mayor inflación y también sobre las implicaciones de la debilidad del yen para la economía y la política monetaria. Históricamente, la clase dirigente japonesa ha favorecido la debilidad del yen como forma de promover las exportaciones, pero recientemente los funcionarios han expresado más preocupación por el impacto de un yen débil en el poder adquisitivo de los consumidores, ahora que Japón suele ser deficitario en su cuenta de comercio de mercancías.

El viernes, el Banco de Japón también publica las actas de su MPM de diciembre . La atención se centrará en el debate que mantuvieron, si es que lo hicieron, sobre la posible disminución de la base monetaria al poner fin a parte de sus medidas de apoyo financiero por la pandemia.

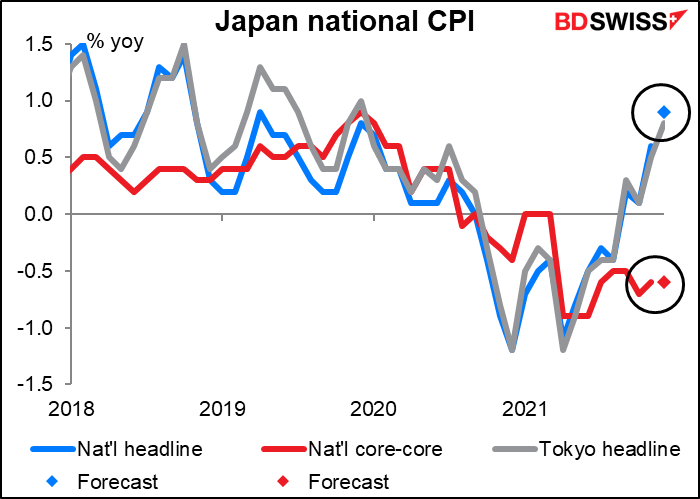

No obstante, no nos adelantemos. Se prevé que el IPC nacional del viernes suba 30 puntos básicos, hasta el 0,90 % interanual, ligeramente por encima del IPC de Tokio (+0,8 % interanual). Sin embargo, se espera que la medida de inflación «subyacente subyacente» del Banco de Japón, que excluye los alimentos y la energía (en línea con la inflación «subyacente» de la mayoría de los países) se mantenga en el -0,6 % interanual. Es difícil que normalicen la política en un futuro próximo cuando el país sigue en deflación en esa medida.

¿Qué mueve al USD?

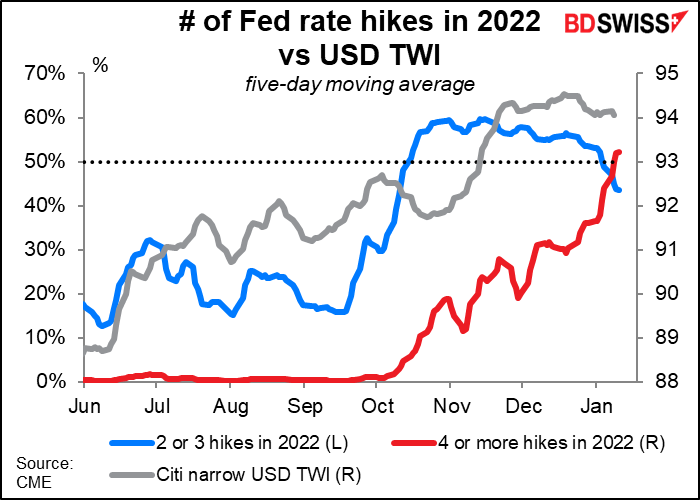

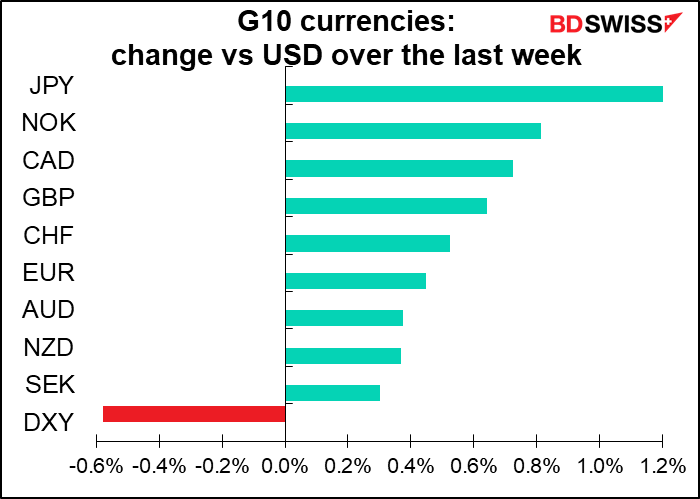

El otro aspecto destacable del mercado en los últimos tiempos es que las expectativas de subida de los tipos de interés en EE. UU. ya no provocan la apreciación del dólar. El gráfico muestra cómo, a principios del año pasado, el dólar tendía a subir y bajar un poco según las probabilidades de dos o tres subidas de tipos durante el año. Por lo tanto, cabría imaginar que a medida que las probabilidades de cuatro o más subidas aumentaran e incluso superaran las probabilidades de dos o tres subidas, el dólar ganaría aún más. Pero eso no ha ocurrido. El dólar alcanzó un máximo en torno al 20 de diciembre, incluso cuando las probabilidades de cuatro o más subidas de tipos este año pasaron de «posibles» a «probables». (El gráfico utiliza la media ponderada del dólar, pero la historia es casi idéntica si usamos el EUR/USD).

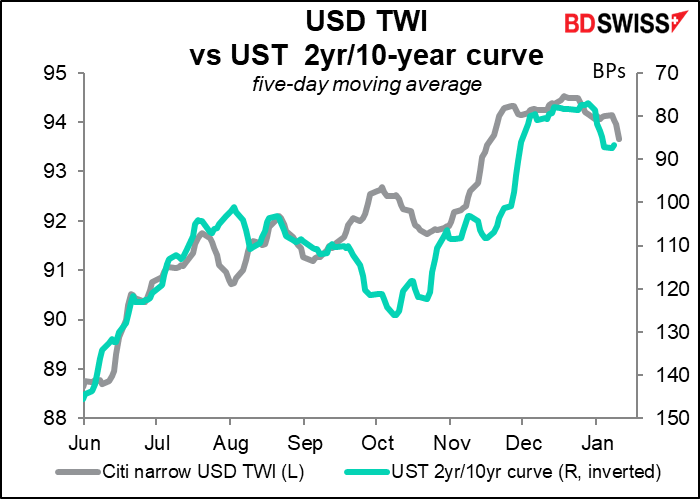

Parece que se debe al movimiento de la curva de rendimiento. Como muestra el gráfico, el índice del dólar estadounidense ponderado para (US TWI) ha seguido principalmente la curva de rendimiento (invertida).

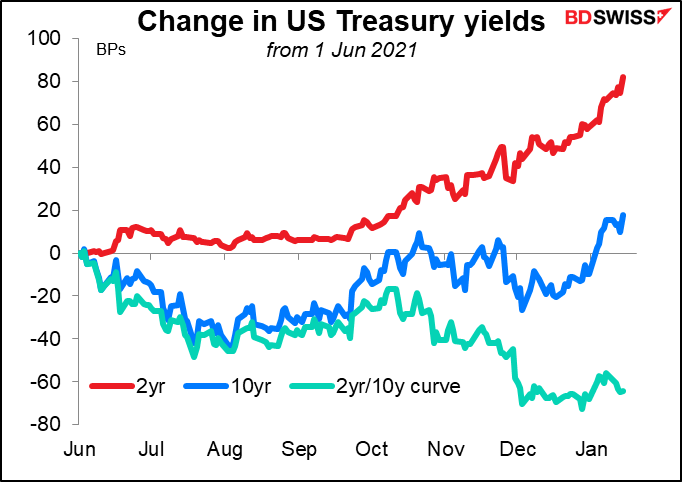

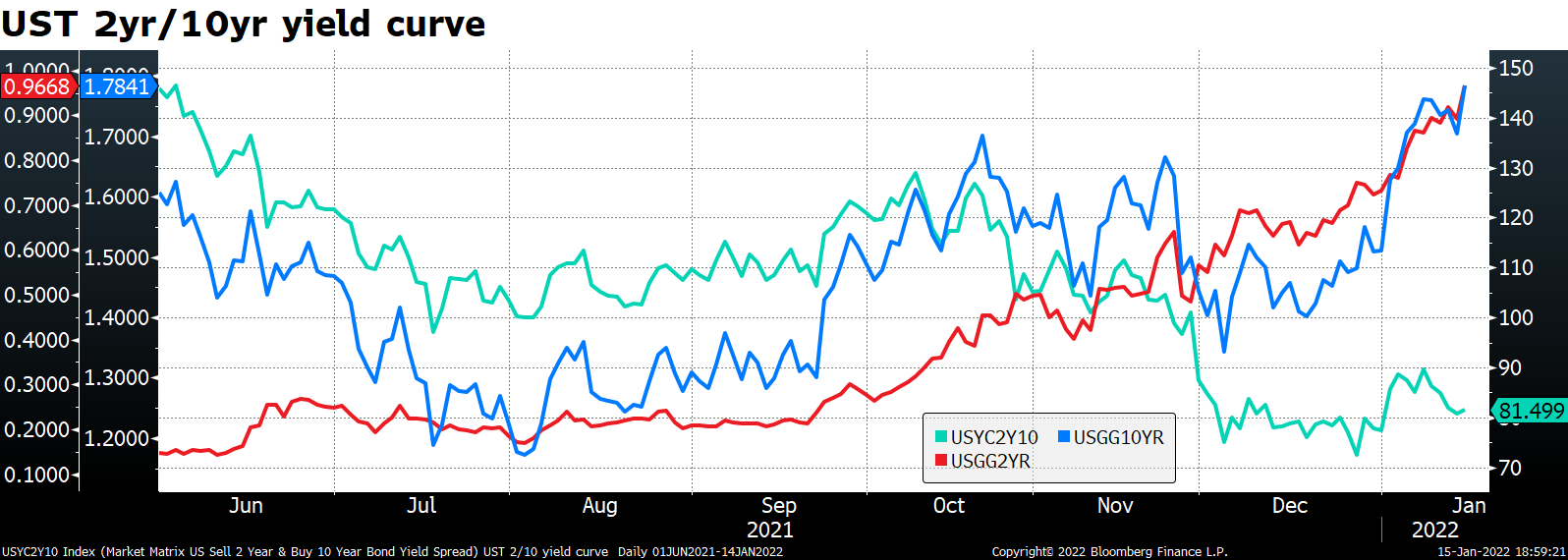

¿Qué ha pasado con la curva de rendimiento? Podemos verlo mejor si miramos un gráfico que muestra el cambio en el rendimiento de los pagarés a 2 y 10 años frente al cambio en la curva de rendimiento, en lugar de las cifras reales. Lo que vemos es que el rendimiento del pagaré a 2 años ha subido mucho más que el de 10 años. Esto es normal cuando el banco central está contrayendo la política. El pagaré a dos años representa hasta cierto punto el tipo de interés esperado de un préstamo a un día y la renovación diaria del préstamo durante 365 x 2 días. Si se espera que el tipo de interés a un día suba durante este periodo, entonces el rendimiento a 2 años también debería subir. En cambio, el rendimiento a 10 años está muy influenciado por el riesgo de inflación. Cuando el banco central contrae su política, el riesgo de inflación en los próximos 10 años disminuye y, por tanto, el rendimiento a 10 años puede caer en ocasiones.

Sin embargo, desde principios de diciembre, el rendimiento del pagaré a 10 años también ha empezado a subir, lo que ha hecho que la curva de rendimiento se estabilice e incluso se aplane un poco. Esto sugiere que el mercado piensa que la Reserva Federal está atrasada en el control de la inflación. Probablemente por eso, una mayor inflación no ayuda al dólar.

El mercado probablemente cree que, o bien a) la Reserva Federal va a permitir que los tipos vayan por detrás de la inflación (lo que significa que los tipos de interés reales caerán, lo que es negativo para el dólar) o que b) tendrá que subir los tipos precipitadamente en algún momento y enviar la economía a la recesión, lo que tampoco es bueno para el dólar.

En definitiva, hasta que veamos o escuchemos un comunicado más agresivo por parte de la Reserva Federal, espero que la reacción del mercado a una mayor inflación sea contraintuitiva. Todo el mundo estará ansioso por escuchar entonces lo que el presidente de la Reserva Federal, Powell, tiene que decir después de la próxima reunión del Comité Federal de Mercado Abierto (FOMC) el 26 de enero, dentro de solo una semana y media.

Esta semana: La mayoría de los datos del Reino Unido y Canadá, el empleo de Australia

Fuera de Japón, esta será una semana tranquila para los principales bancos centrales. La Reserva Federal y el Banco Central Europeo (BCE) están en periodo de «reclusión» antes de sus reuniones de la próxima semana, por lo que no habrá comunicados.

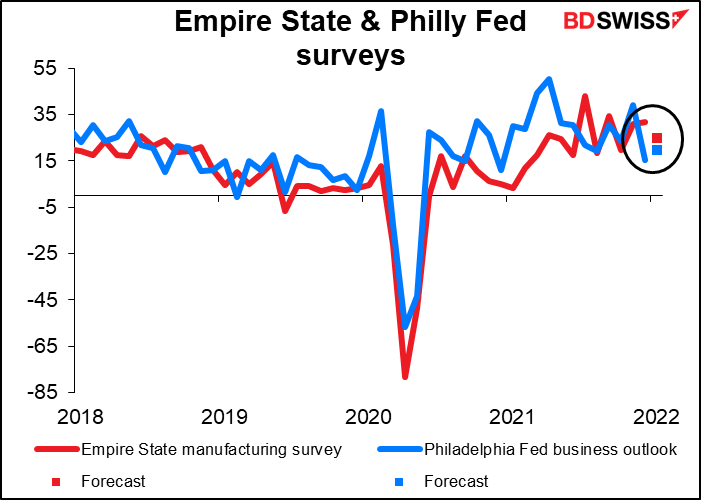

ESTADOS UNIDOS: Durante la semana se publican algunos indicadores estadounidenses importantes. El lunes es fiesta nacional en Estados Unidos (Día de Martin Luther King). Los únicos indicadores importantes son la encuesta manufacturera del Empire State del lunes y la encuesta de sentimiento empresarial de la Reserva Federal de Filadelfia del jueves, junto con las ventas de viviendas existentes el mismo día. Se espera que el índice Empire State baje mientras que el índice federal de Filadelfia suba; supongo que es porque los economistas esperan que ambos converjan con el tiempo. En cualquier caso, se espera que ambos sigan indicando un crecimiento relativamente fuerte, lo que puede ser un alivio tras la inesperada caída de la confianza de los consumidores la semana pasada. USD+

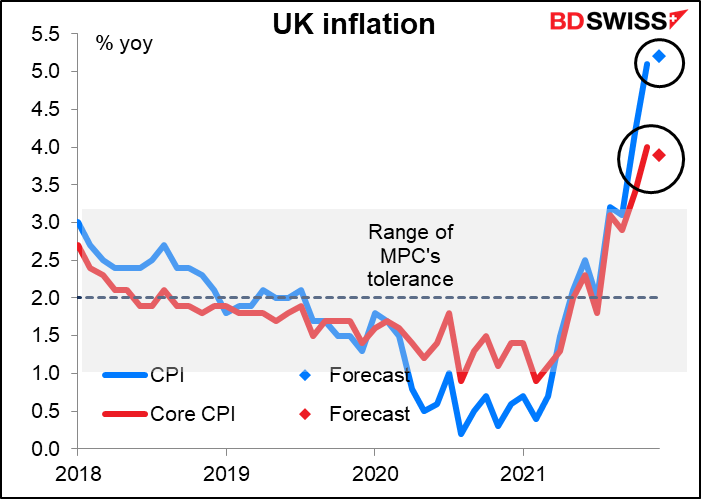

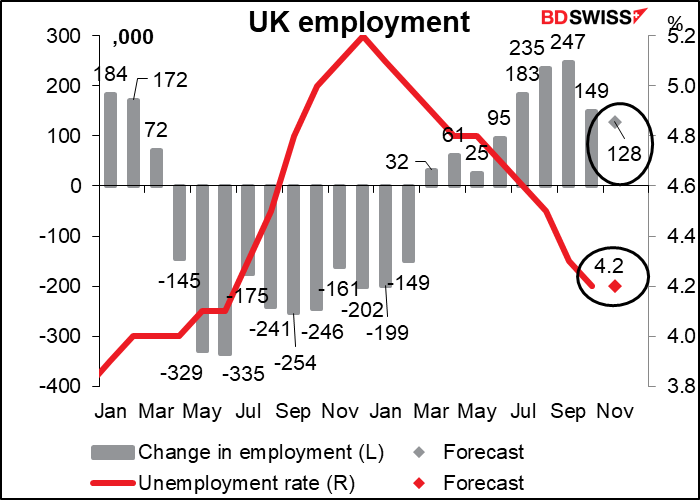

REINO UNIDO: Gran Bretaña publicará varios indicadores importantes durante la semana: el desempleo el martes, el IPC el miércoles y las ventas minoristas el viernes.

Se espera que el IPC subyacente baje un tick, pero se prevé que el IPC general suba un tick, acercándose al territorio del 5 % o más. Esa es probablemente la cifra más importante en lo que respecta a las relaciones públicas. No inquietará al Banco de Inglaterra, que dijo el mes pasado que espera que la inflación «alcance un máximo de alrededor del 6 % en abril de 2022».

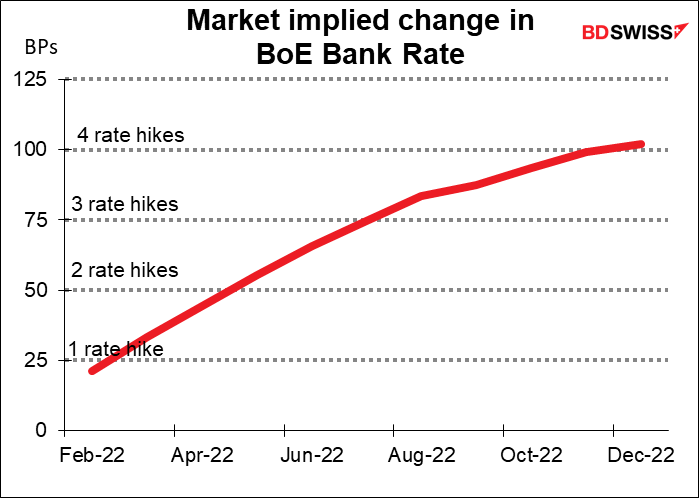

Es probable que confirme la hipótesis del mercado de cuatro subidas de tipos este año y, por tanto, podría resultar positiva para la libra.

Especialmente si los datos de empleo muestran otro aumento del empleo, como se espera (aunque se prevé que la tasa de desempleo se mantenga sin cambios).

Pero el principal acontecimiento para Gran Bretaña durante la semana va a ser la investigación de Sue Gray sobre las fiestas, es decir, los eventos de trabajo en 10 Downing Street, la residencia y las oficinas del primer ministro. Estos supuestos «eventos de trabajo» no solo se realizaron mientras el país estaba en estricta cuarentena y se prohibía reunirse incluso para los funerales, sino que uno de ellos incluso tuvo lugar en la víspera del funeral del príncipe Felipe (supuestamente un participante fue enviado a comprar vino con una maleta). El país se entristeció al ver a la reina sentada sola durante el servicio fúnebre debido a los requisitos de distanciamiento social, y luego contrastar eso con la imagen del primer ministro y sus compañeros bebiendo y riéndose juntos la noche anterior en contra de todas las reglas que ellos mismos habían impuesto a todos los demás…

Este tipo de investigaciones oficiales suelen acabar exonerando a los presuntos malhechores, por lo que no esperaría que Scotland Yard se llevara al primer ministro esposado (lo que en teoría es posible). Sin embargo, lo que puede ser la gota que colma el vaso para Boris fue la revelación de un plan para que otros asumieran la culpa y así él pudiera conservar su puesto. Eso puede ser un pude ser ir demasiado lejos para el público británico, que deduzco que todavía tiene alguna expectativa de «juego limpio». Una reciente encuesta entre los miembros del Partido Conservador mostró que más de la mitad piensa que Johnson debería dimitir.

Creo que su eventual dimisión es inevitable, pero no hasta dentro de un tiempo, por tres razones: 1) No hay un candidato claro para ocupar su lugar. Como se suele decir en política, «no se puede ganar a alguien sin nadie». La ministra de Asuntos Exteriores, Liz Truss, y el canciller, Rishi Sunak, parecen ser las alternativas más populares, pero aún no hay consenso. 2) Hay muchos problemas aún por resolver con el Brexit. En particular, el Reino Unido y la UE van a tener que resolver la cuestión de Irlanda del Norte este año. Nadie más quiere ocuparse de este problema intratable, ya que no hay una buena solución. 3) La cuestión de Irlanda del Norte se complica por el hecho de que habrá elecciones locales el 5 de mayo o antes, incluso en Irlanda del Norte. Si estas elecciones nacionales van mal para los conservadores, y sobre todo si resultan en un aumento de la presión para que Irlanda del Norte se separe y se una a la República de Irlanda, entonces Johnson probablemente tendría que asumir la responsabilidad y dimitir. Los conservadores están de acuerdo con Johnson siempre que gane votos, pero si resulta ser un lastre, se irá en un santiamén.

¿La dimisión de Johnson sería buena o mala para la libra? Mi opinión es que se le considera tan incompetente, que su salida bien podría ser vista como algo positivo para la moneda, dependiendo de quién fuera a ocupar su lugar.

Mientras tanto, el Internet fue naturalmente despiadado.

(Para los que no estén familiarizados con la jerga británica: es un insulto común decir que alguien es tan desorganizado que no podría organizar una borrachera (piss-up) en una cervecería).

(Wetherspoons es una popular cadena de pubs británica).

Mi opinión es que todo este asunto me recuerda demasiado al cuento de Poe La máscara de la muerte roja:

La «muerte roja» había devastado el país durante mucho tiempo, pero el príncipe Próspero era feliz, intrépido y sagaz. Cuando sus dominios estaban medio despoblados, convocó a su presencia a mil amigos sanos y alegres de entre los caballeros y las damas de su corte, y con ellos se retiró a la profunda reclusión de una de sus abadías castellanas. El mundo exterior podía ocuparse de sí mismo. Mientras tanto era una locura afligirse o pensar…

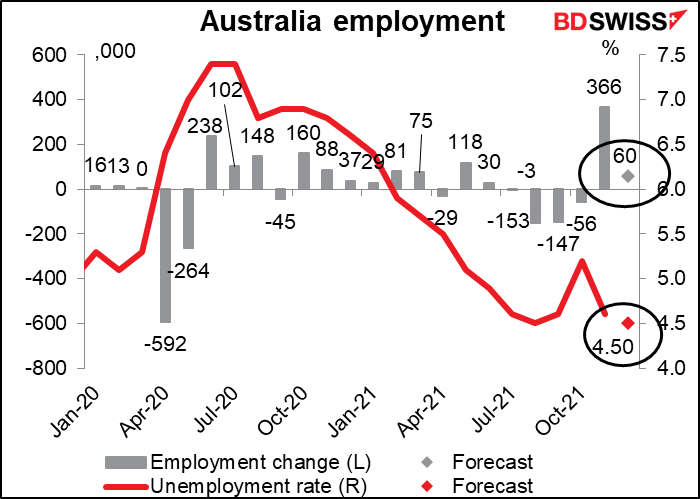

Por otra parte, Australia publicará sus datos de empleo el jueves. Esto es importante ya que el Banco de la Reserva de Australia (RBA) es uno de esos bancos centrales que tiene un «doble mandato» que le obliga a tener en cuenta el empleo además de la inflación.

Con la previsión de que el empleo aumente ligeramente y que la tasa de desempleo siga cayendo por debajo del nivel anterior a la pandemia de 5,1 %, el mercado laboral parece apoyar al AUD.

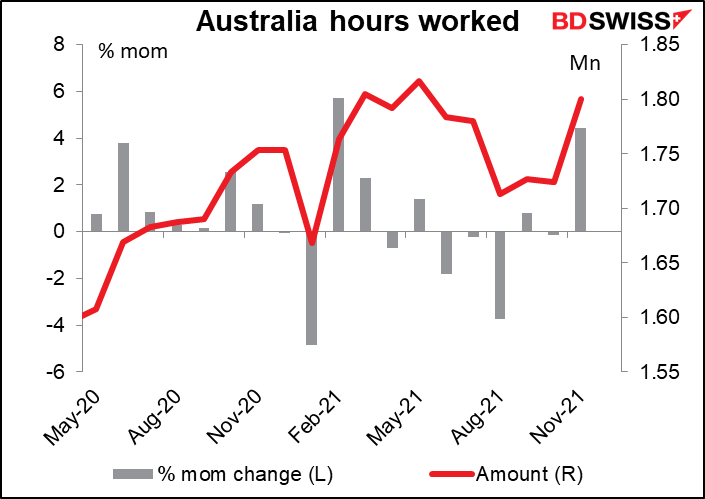

El RBA, sin embargo, se centra en el crecimiento de los salarios; su orientación futura dice: «El Consejo no aumentará el tipo de interés hasta que la inflación real se sitúe de forma sostenible dentro del rango objetivo del 2 al 3 por ciento». Esto requerirá que el mercado laboral sea lo suficientemente ajustado como para generar un crecimiento de los salarios que sea materialmente mayor que el actual» (énfasis añadido). Los datos salariales solo se publican trimestralmente; la próxima publicación es el 23 de febrero. Hasta entonces, el mercado también presta atención a las horas trabajadas, que también salen con los datos de empleo (no hay previsión disponible).

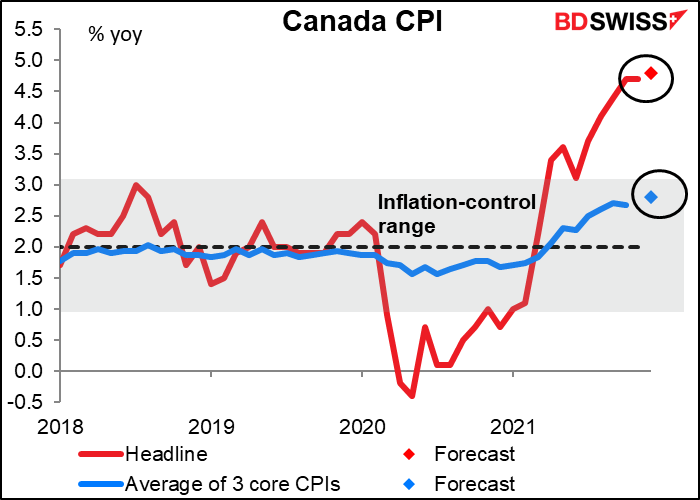

Por último, Canadá también publicará el IPC (miércoles) y las ventas minoristas (viernes). Se espera que los precios al consumo sigan subiendo, incluidas las medidas centrales.

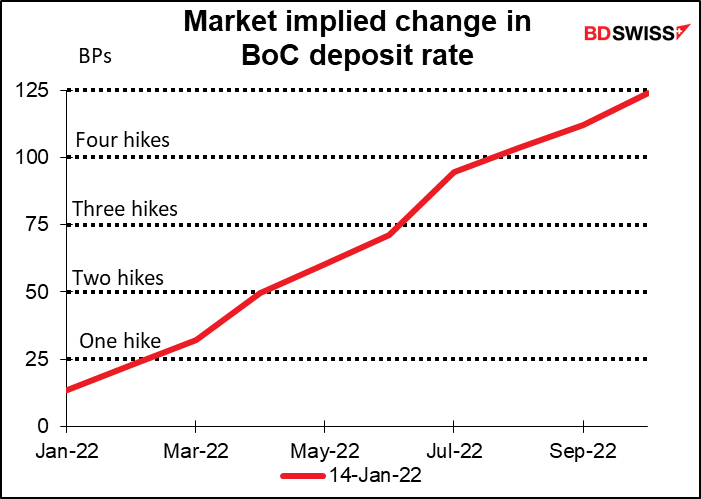

El Banco de Canadá dijo que se compromete a mantener su tipo de interés oficial en el límite inferior efectivo «hasta que se absorba la holgura económica para que el objetivo de inflación de 2% se alcance de manera sostenible». Estimó que eso ocurriría «durante los trimestres centrales de 2022». Por el momento, el mercado da por sentado que habrá una subida de tipos en la reunión del Banco de Canadá del 2 de marzo, pero un IPC más alto en diciembre podría alentar algunas especulaciones sobre un cambio de política en la reunión del Banco de Canadá del 26 de enero. Eso podría ser positivo para el CAD.

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT