BDSwiss App

Download & start trading

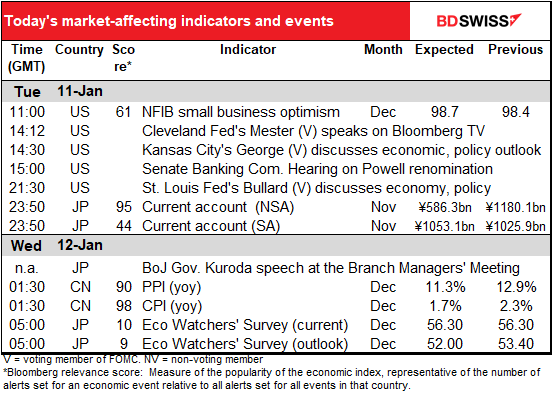

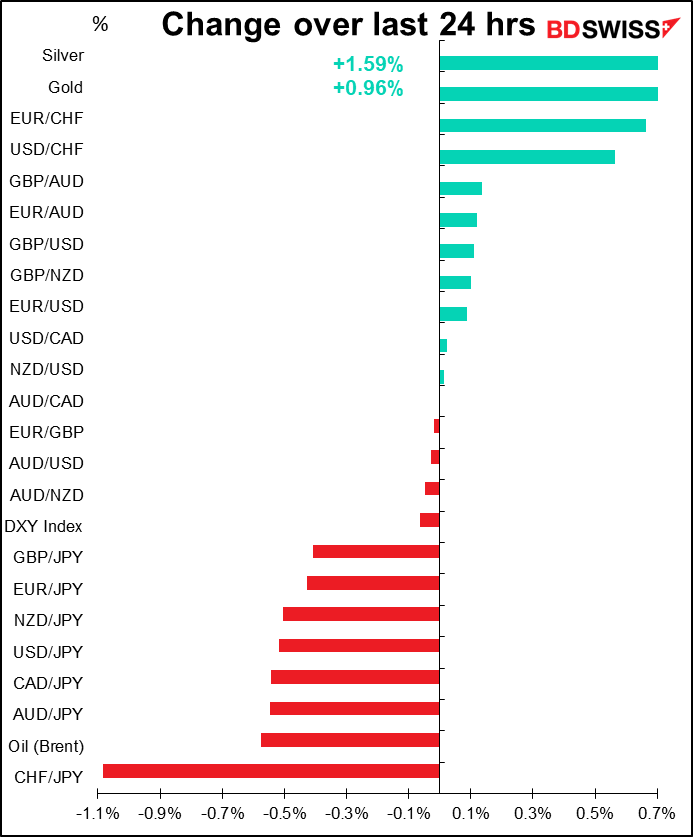

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

No se publicarán indicadores importantes durante las jornadas europeas y estadounidenses.

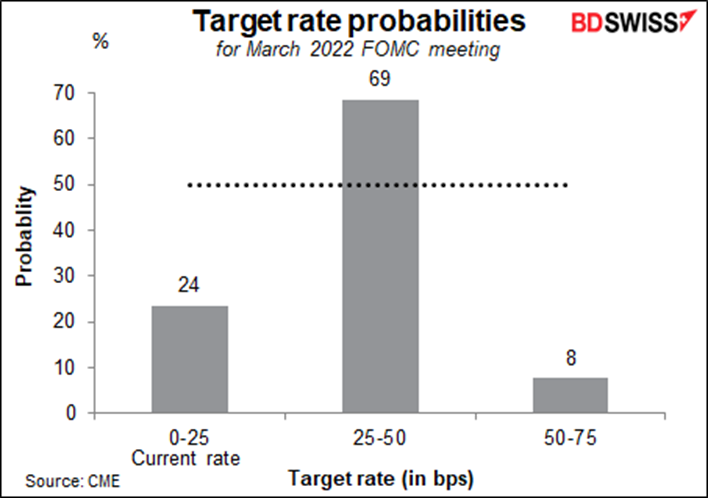

En su lugar, la atención se centrará en lo que digan los diversos miembros con derecho a voto del Comité Federal de Mercado Abierto (FOMC) de Estados Unidos, encargado de fijar los tipos de interés. La atención se centrará, naturalmente, en la audencia que dará el presidente de la Reserva Federal, Jerome Powell, en el Comité Bancario del Senado sobre su reelección, pero hoy también intervienen otros tres votantes. Dudo que la reelección de Powell se enfrente a mucha oposición; al fin y al cabo, es un republicano nombrado por un presidente republicano y reelegido por un presidente demócrata.

Más concretamente, será interesante escuchar su opinión y la de los demás votantes sobre los temas urgentes a los que se enfrenta la Reserva Federal, a saber: a) cuán pronto después de terminar de reducir sus compras de bonos empezarán a elevar los tipos de interés (respuesta: inmediatamente, según el mercado);

y b) cuánto tiempo después de que empiecen a subir los tipos deben empezar a reducir su balance. La presidenta de la Reserva Federal de San Francisco, Daly, dijo el viernes pasado que «después de una o dos subidas, se podría imaginar un ajuste del balance». Dijo que reducir la acomodación de esa manera podría ayudar a la Reserva Federal a evitar una senda más pronunciada de subidas de tipos que podría obstaculizar el mercado laboral.

Durante el último ciclo de tipos, la Reserva Federal esperó hasta haber subido cuatro veces antes de empezar a reducir su balance, por lo que dos sería un gran cambio.

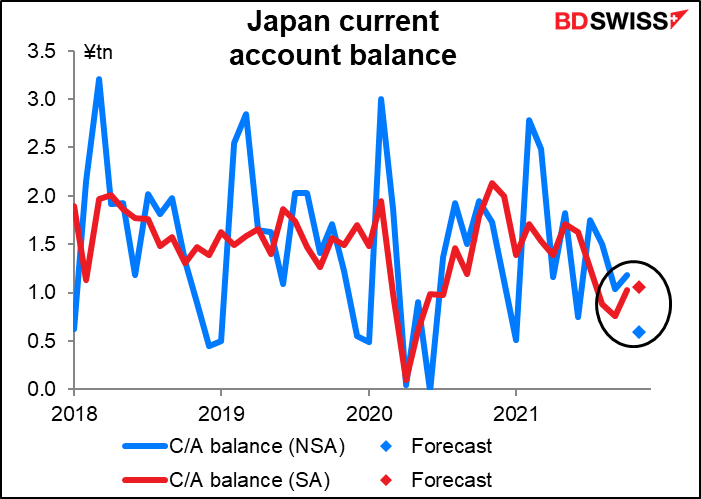

Esta noche, Japón publica los datos de su cuenta corriente. Se espera que la cifra desestacionalizada caiga bruscamente, pero eso es normal en esta época del año: se traduciría en un pequeño aumento de la cifra ajustada por factores estacionales. No creo que un pequeño movimiento como este tenga mucho impacto en el mercado de divisas.

Quizá sea más importante lo que diga el gobernador del Banco de Japón, Kuroda, a sus acólitos en la reunión de directores de sucursal, además de lo que el Banco diga en el Informe Económico Regional trimestral. Naturalmente, la atención se centrará en los precios, ya que el índice de precios de los bienes corporativos ha subido un 8 % interanual y los precios de las materias primas han subido un impresionante 75 % interanual. Los informes de prensa sugieren que el Banco de Japón aumentará su valoración de la evolución de los precios y revisará su evaluación del riesgo de inflación en su informe trimestral sobre las perspectivas de la actividad económica y los precios de este mes, que se publicará con motivo de la reunión de política monetaria del 18 de enero. Los interrogantes son hasta qué punto las empresas están trasladando el aumento de los precios de los insumos; cómo reaccionará el Banco ante la reaparición de la inflación tras décadas de ausencia en Japón; y hasta qué punto tendría que llegar la inflación y durante cuánto tiempo para que cambie de política.

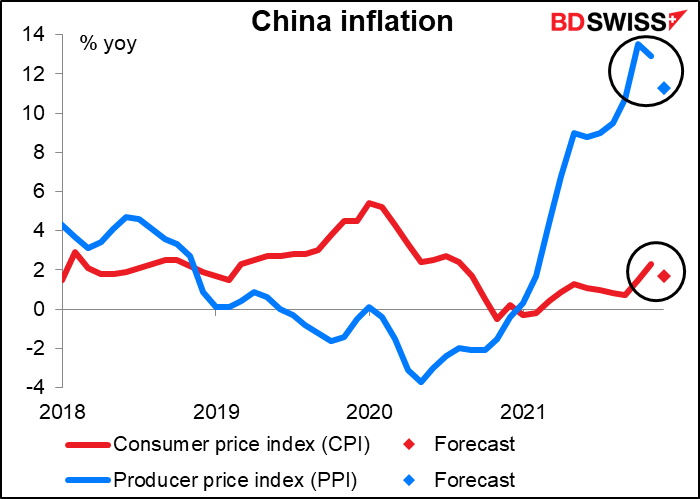

Hablando de inflación, China anuncia sus índices de precios al productor y al consumidor (IPP e IPC). El IPP es el más importante a nivel mundial porque los precios de producción de China son una gran parte de los precios de importación de todos los demás. En cambio, el IPC de China suele estar determinado por los precios internos de los alimentos, que no preocupan mucho al ámbito internacional.

En este caso, el gran descenso previsto en el ritmo de aumento de los precios de producción es una buena noticia. Apoya la idea de que tal vez lo peor haya pasado para la inflación en el mundo y que el ritmo de aumento puede disminuir a partir de ahora.

Marshall Gittler

Marshall Gittler

Posted on 26 March, 2024 at 15:54 GMT

Posted on 22 March, 2024 at 15:27 GMT

Posted on 18 March, 2024 at 12:52 GMT

Posted on 15 March, 2024 at 14:41 GMT

Posted on 11 March, 2024 at 16:51 GMT