BDSwiss App

Download & start trading

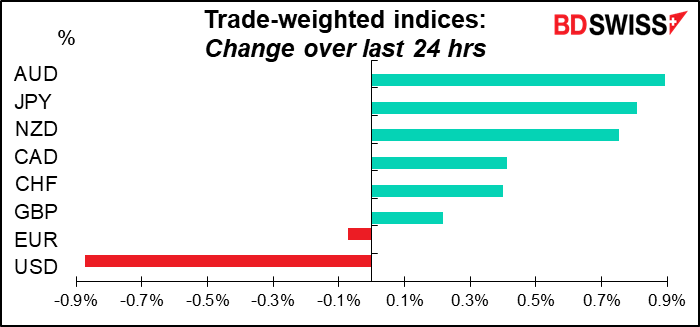

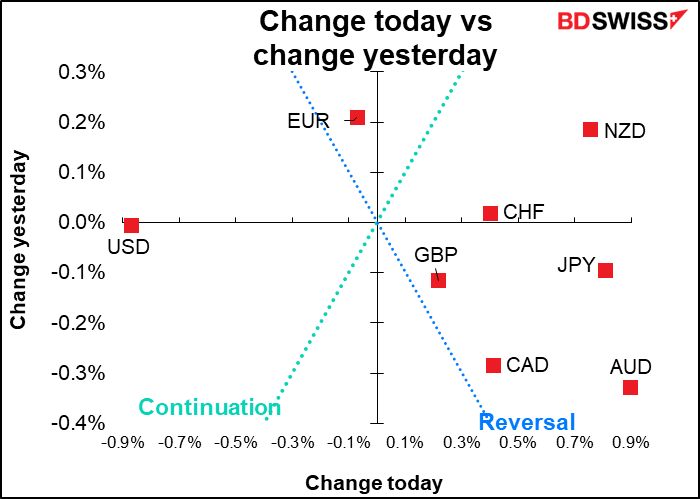

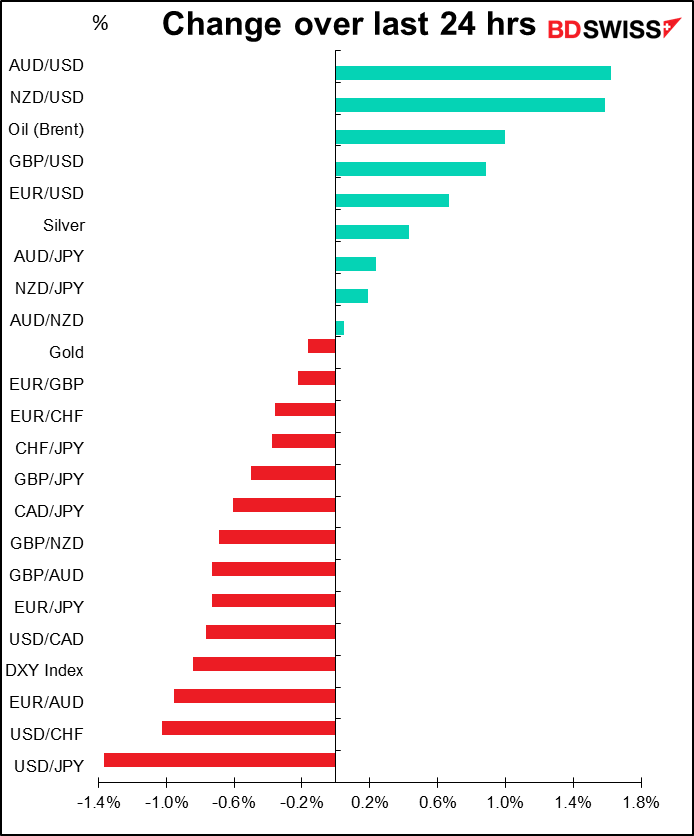

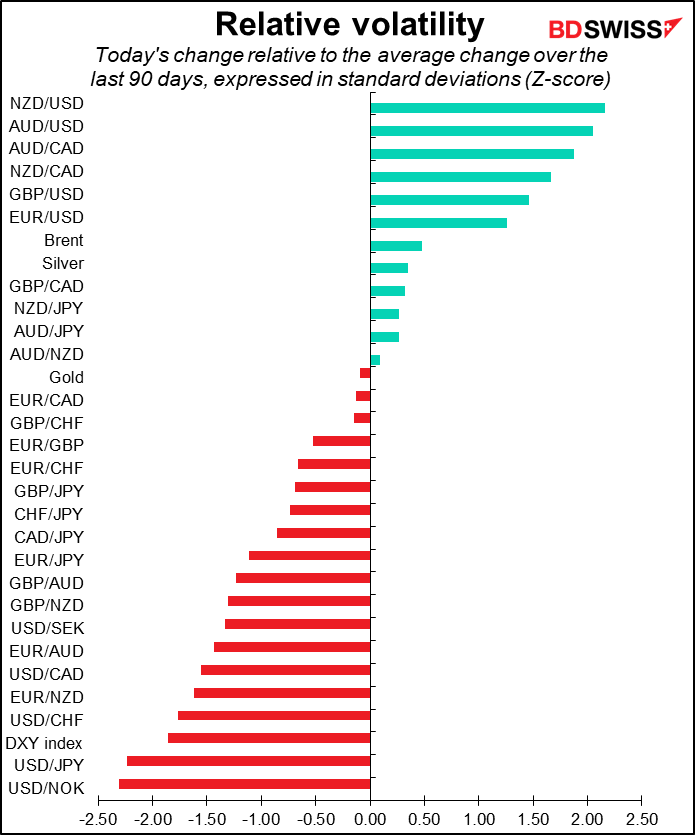

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

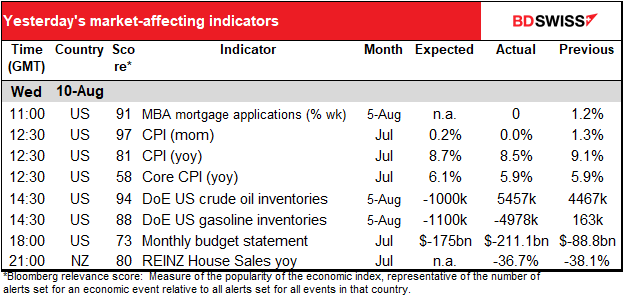

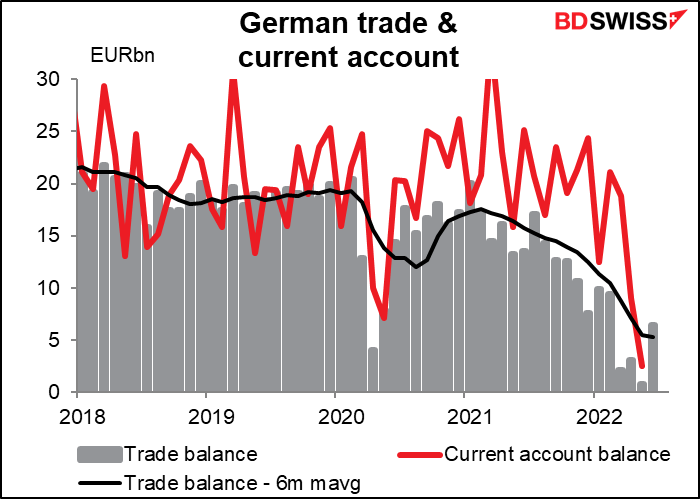

Je ne sais pas à quelle heure la balance courante allemande est publieé. Normalement, je ne prête pas beaucoup d’attention à cet indicateur, tout comme le marché. Cependant, avec la disparition de l’excédent commercial et courant de l’Allemagne, l’UE dans son ensemble passera en déficit en même temps, car ses marchés financiers sont à la traîne. Les gens pourraient commencer à y accorder plus d’attention.

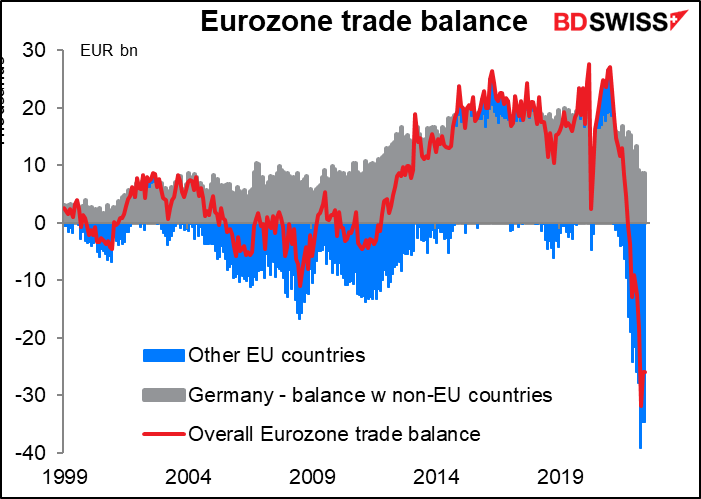

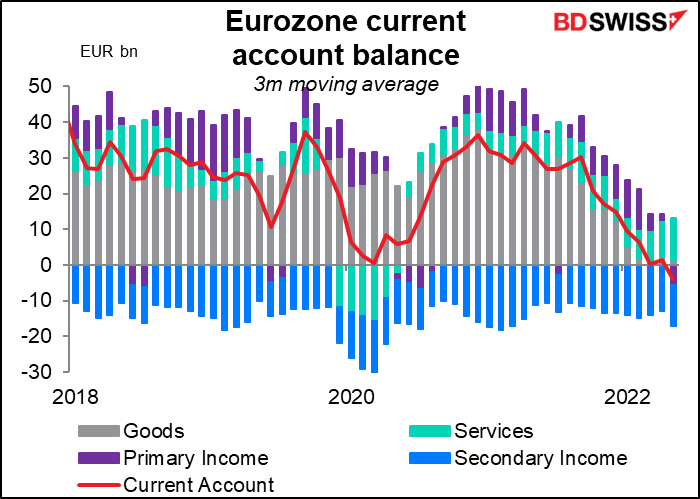

Nous n’avons pas les données pour répartir l’excédent de la balance courante de l’Allemagne avec les pays hors zone euro, mais notez la façon dont la balance courante de la zone euro est devenue déficitaire à mesure que l’excédent du commerce des biens s’est évaporé. (Ces données vont jusqu’en mai ; cela s’aggrave depuis.) La hausse des prix de l’énergie est susceptible de poursuivre cette tendance pendant un certain temps.

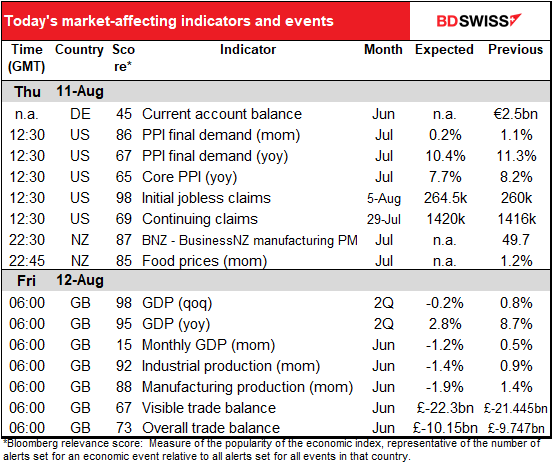

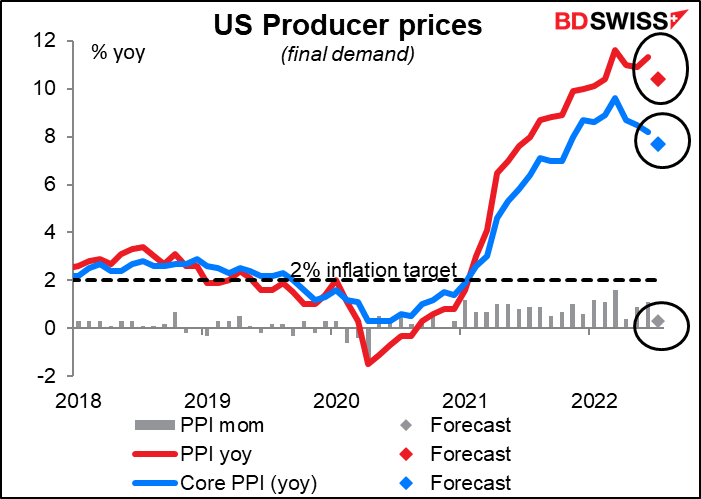

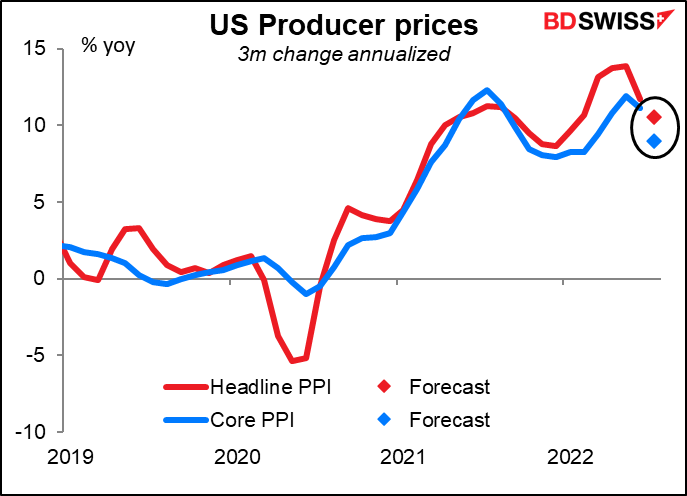

Vient ensuite l’indice des prix à la production (IPP) des États-Unis. Le taux de croissance de l’IPP devrait diminuer, tant au niveau global que du niveau de base.

Le taux de variation annualisé sur trois mois devrait également ralentir. Cela peut laisser penser que l’inflation commence à ralentir, ce qui pourrait être négatif pour l’USD.

La relation entre l’IPP et l’IPC est cependant loin d’être simple. J’ai écrit un article expliquant cette question – L’IPP et l’IPC : quel lien ?

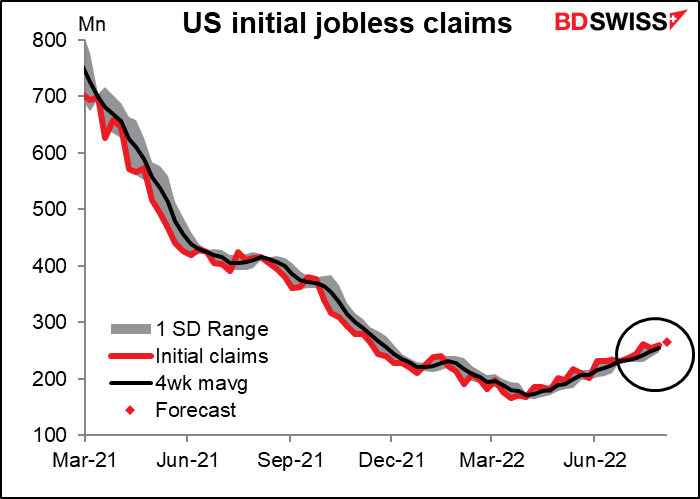

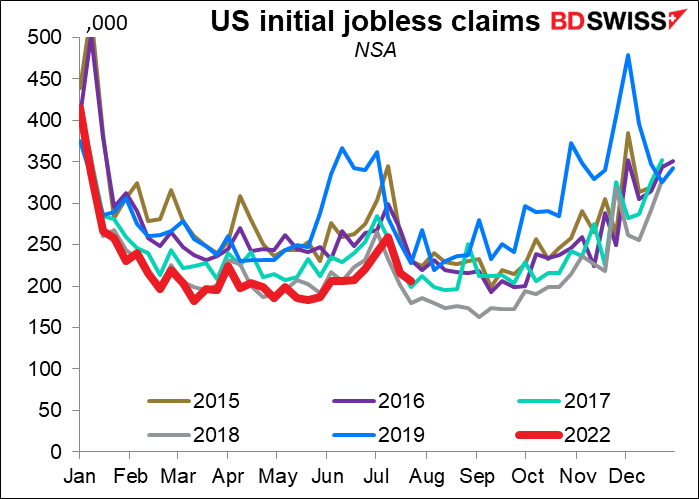

Les demandes initiales d’inscription au chômage aux États-Unis devraient continuer d’augmenter. On considérait généralement cela comme un signe de détérioration du marché du travail, mais l’explosion de la masse salariale non agricole américaine de vendredi a mis fin à cette idée.

Comme vous pouvez le voir en regardant les chiffres désaisonnalisés, les données brutes, c’est loin d’être le cas. Le chiffre rebondit toujours autour de l’extrémité inférieure de la fourchette pour cette période de l’année. La tendance mérite peut-être d’être notée, mais le niveau absolu reste extrêmement bas.

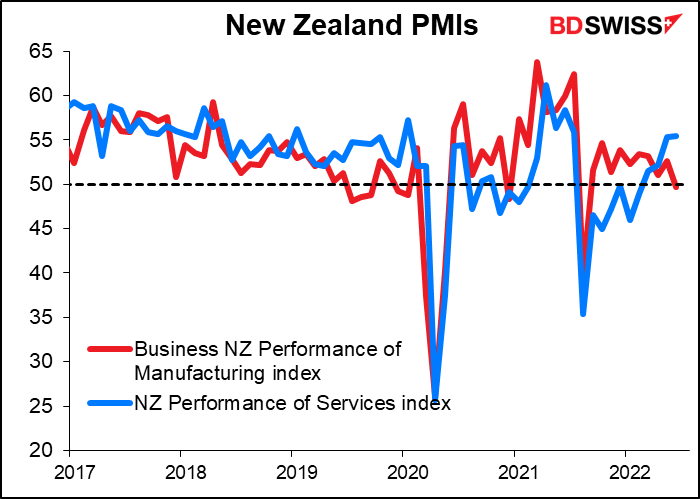

Plusieurs indicateurs néo-zélandais seront publiés dans la nuit, mais sans prévisions, aussi je vais juste présenter un graphique de l’indice des directeurs d’achat sans autre commentaire. L’indice alimentaire ne bouge pas particulièrement sur le marché, mais a un impact significatif sur le taux d’inflation, aussi il est surveillé.

Tôt vendredi matin, c’est le jour des indicateurs à court terme au Royaume-Uni : nous serons bombardés par de nombreux indicateurs majeurs pour le Royaume-Uni.

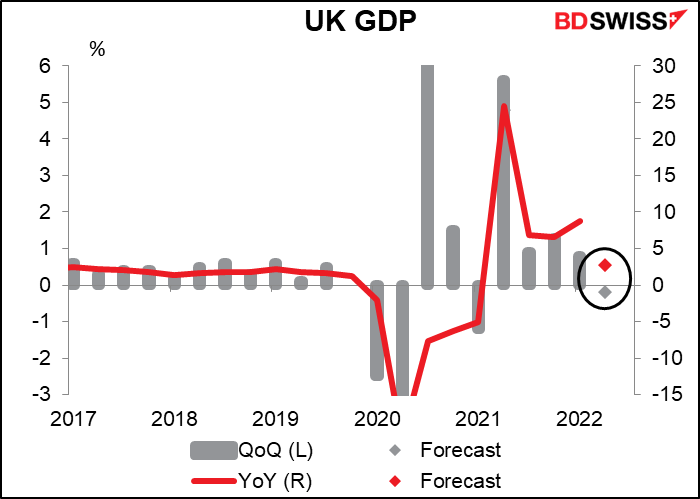

Enfin, vendredi est le « jour des indicateurs à court terme » pour le Royaume-Uni. Ils annonceront le PIB mensuel et trimestriel, la production industrielle et manufacturière et la balance commerciale. Comme d’habitude, l’accent sera mis sur le chiffre du PIB.

Le chiffre du PIB du T2 devrait afficher une légère baisse par rapport au trimestre précédent, mais rester en hausse d’une année sur l’autre. Le chiffre est quelque peu incertain en raison de l’impact inconnu du week-end du Jubilé en juin.

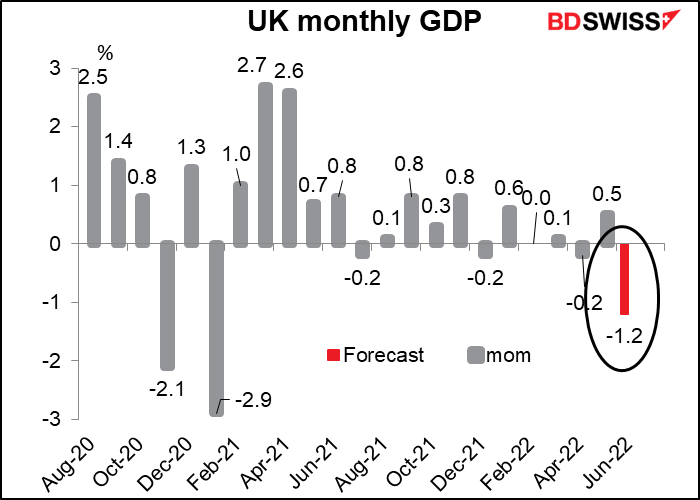

Je pense que le chiffre le plus important sera le chiffre mensuel du PIB pour juin. Il donnera une meilleure idée de la gravité de l’implosion de l’économie de nos jours. Il montrera quel genre d’élan l’économie a à l’approche du T3. Selon le rapport de politique monétaire de la Banque d’Angleterre publié jeudi, « la croissance du PIB au Royaume-Uni ralentit… Le Royaume-Uni devrait maintenant entrer en récession à partir du quatrième trimestre de cette année. » Le chiffre mensuel pourrait nous donner un indice sur la question de savoir si l’économie est dans les temps pour atteindre cet objectif, bien qu’encore une fois, un certain ajustement devra être fait pour le Jubilé.

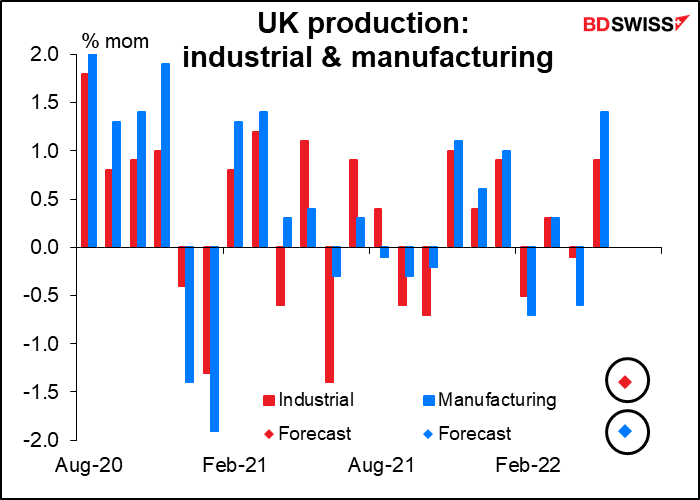

La production industrielle et manufacturière devrait corroborer le ralentissement. Elles devraient toutes deux être à -1,4 % en glissement mensuel (c’est pourquoi il n’y a qu’un seul point visible sur le graphique).

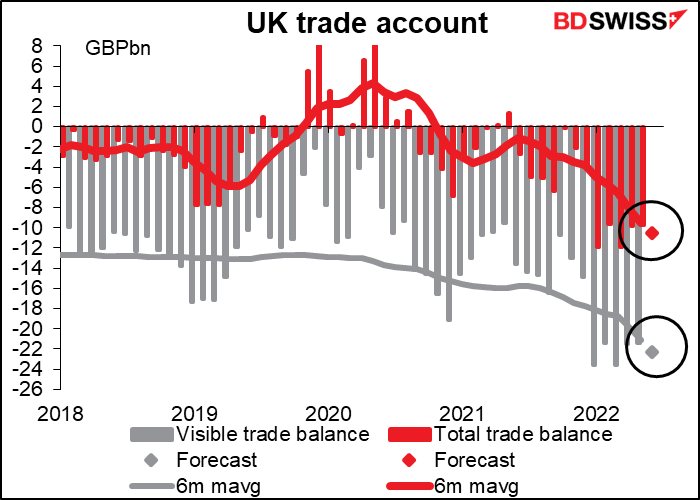

Le déficit commercial devrait s’aggraver, tant visible que pour les services. Nous attendons patiemment les avantages que la libération de la lourde main bureaucratique de Bruxelles était censée apporter à la position commerciale du Royaume-Uni. Le déficit commercial a toujours été le talon d’Achille de l’économie britannique, car il nécessite des taux d’intérêt plus élevés pour attirer les investissements étrangers, mais ces taux d’intérêt plus élevés agissent comme un frein à l’économie. Ou bien peut-être qu’une monnaie plus faible ferait l’affaire…

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 10:19 GMT

Posted on 18 August, 2022 at 11:02 GMT

Posted on 17 August, 2022 at 10:40 GMT

Posted on 12 August, 2022 at 13:48 GMT

Posted on 11 August, 2022 at 10:37 GMT